*Carlos Alberto Teixeira de Oliveira

Administrador, Economista e Bacharel em Ciências Contábeis. Presidente da ASSEMG-Associação dos Economistas de Minas Gerais. Ex-Presidente do BDMG e ex-Secretário de Planejamento e Coordenação Geral de Minas Gerais; Vice-Presidente da ACMinas – Associação Comercial e Empresarial de Minas e Presidente/Editor Geral de MercadoComum.

“Pretender solucionar a crise brasileira com remédios prescritos para o único fim de estabilidade, como se fôssemos uma terra exausta e um povo cansado, necessitados de equilibrar as poucas forças que ainda nos restassem é semelhante, malgrado as deformações que acarretam todas as analogias, ao intento de se tratarem as crises da puberdade com medicamentos destinados a mitigar a senectude.

Transportaram-se para o nosso País, mecânica e acriticamente, técnicas e instituições que, ou não correspondiam mais às condições de nossa época – como é o caso das correspondentes ao liberalismo europeu do século XXI, ou não se ajustaram à nossa realidade – como é o caso das que insistem em dar tratamento monetário a fenômenos que são basicamente econômicos.” – Juscelino Kubitschek

O governador Romeu Zema encaminhou, no dia 9 de outubro, à Assembleia Legislativa de Minas Gerais, parte do plano de recuperação fiscal do Estado, batizado de “Todos por Minas” e constituído por três projetos. Um deles, solicita autorização formal para que Minas faça adesão ao Regime de Recuperação Fiscal – RRF junto ao governo federal. Outro projeto, versa sobre a privatização da CODEMIG, que explora, juntamente com a CBMM-Cia Brasileira de Metalurgia e Mineração, o nióbio de Araxá-MG. A terceira proposta trata de uma antecipação por futuros recebimentos de royalties sobre a exploração de nióbio e pede que seja autorizada uma operação financeira lastreada em recebíveis desses recursos-, estimados em R$ 5 bilhões – com o objetivo de pôr fim ao parcelamento de salários e garantir o pagamento do 13º de 2019 ao funcionalismo público estadual. Em síntese, as propostas, exceto em relação à adesão ao Regime de Recuperação Fiscal – RRF apresentadas pelo governo Zema são similares e praticamente iguais àquelas engendradas pelo governo Fernando Pimentel, ao final de seu governo, em 2018.

Outras medidas previstas, como as privatizações da Cemig, Copasa e Gasmig – além do aumento das contribuições previdenciárias dos servidores, acompanhada de limitações de reajustes do funcionalismo, ficaram para uma data posterior, ainda sem definição.

O documento explicita que “com um passivo de despesas herdadas da administração anterior e não pagas da ordem de R$ 34,5 bilhões e um orçamento deficitário em R$ 15,1 bilhões para 2019, o governador Romeu Zema encaminha à Assembleia Legislativa medidas, descritas em projetos de lei, para devolver a esperança de um futuro melhor ao povo mineiro”.

E acrescenta que “a adesão ao regime de recuperação resultará no reequilíbrio das contas, fazendo com que o Estado volte a prestar serviços de melhor qualidade, honre dívidas com fornecedores e retome o pagamento em dia do funcionalismo. O Governo terá um prazo para se estruturar e voltar a pagar as dívidas que somam R$108 bilhões”.

Uma das propostas passa pela desestatização da Companhia de Desenvolvimento Econômico de Minas Gerais (Codemig), sob a alegação de que “os recursos obtidos com a venda da empresa podem ser utilizados no pagamento do Regime Próprio de Previdência dos Servidores”. O projeto pede autorização para alienar ações, abertura de capital, dentre outros. A forma como será feita a desestatização ainda será definida pelo Governo, de modo a garantir o melhor valor do ativo.

Solicita o governo Zema, ainda, autorização para a cessão, a pessoas jurídicas de direito privado e a fundos de investimento regulamentados pela Comissão de Valores Mobiliários (CVM), de direitos originados de créditos presentes e futuros do Estado junto à Codemig. A operação será uma securitização do fluxo futuro de dividendos como alternativa para a captação de recursos no mercado, sem aumentar o endividamento do Estado.

Outra justificativa para o pedido de autorização à aderência de Minas ao Regime de Recuperação Fiscal – RRF é que o “Todos por Minas tem prazo de vigência de três anos, podendo ser prorrogado por igual período. Nos três primeiros anos, há a suspensão da dívida mineira junto à União. A partir do quarto ano, começa o pagamento gradativo, que volta a ser de 100% da parcela no sexto ano e isso representará um alívio de caixa para o Estado”.

Em seu discurso Zema mencionou a necessidade de o Estado aderir ao Regime de Recuperação Fiscal e citou os problemas enfrentados.

- ANTECEDENTES DA SITUAÇÃO DE INSOLVÊNCIA FISCAL DE MINAS GERAIS

Apresento, a seguir, as principais razões que levaram Minas à situação de insolvência fiscal atual, ressaltando que esta é uma trágica herança que pesa nos ombros do governador Romeu Zema, que dispõe de pouquíssimas opções para resolvê-la no curto prazo.

Destaco, especialmente, artigo de autoria do economista Claudio Gontijo, publicado em MercadoComum, na edição de dezembro de 2014:

1 – PIMENTEL HERDA ESTADO QUEBRADO

Inicio esta matéria apresentando, a seguir, artigo de autoria do economista Claudio Gontijo, publicado em MercadoComum na edição de dezembro de 2014:

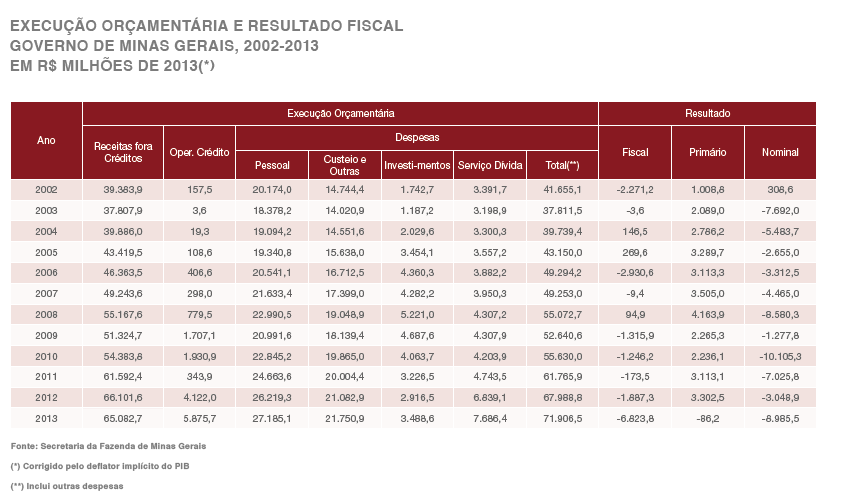

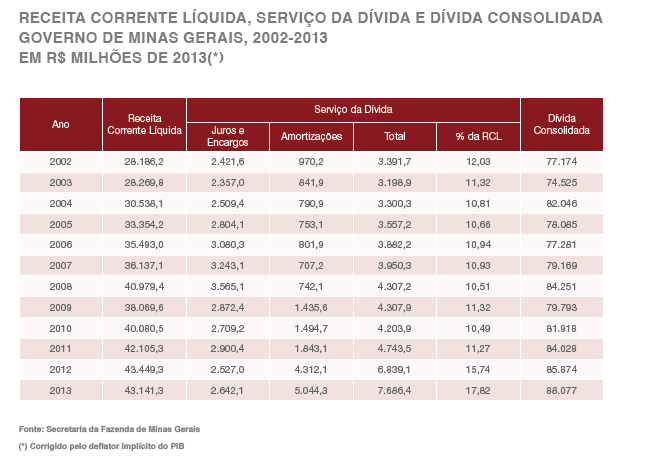

“Uma vez passado o período eleitoral – durante o qual o acesso a várias informações relevantes ficou seriamente comprometido –, o público mineiro começa a tomar conhecimento da verdadeira situação das contas públicas do Estado, de virtual bancarrota. De fato, encontrará o governador eleito, Fernando Pimentel, um rombo financeiro que só não foi maior do que aquele que Itamar Franco herdou do governo Eduardo Azeredo, que fechou o seu mandato com um déficit fiscal – mensurado através da diferença entre as receitas fora operações de crédito e as despesas do Estado – de quase R$ 6,6 bilhões, uma dívida pública de R$ 62,7 bilhões e um servido da dívida de pouco menos do que R$ 3,5 bilhões, tudo a preços de outubro deste ano. Em comparação, em 2013, o déficit fiscal mineiro superou R$ 6,8 bilhões, a dívida consolidada estadual alcançou mais do que R$ 89,3 bilhões e o serviço dessa dívida chegou próximo a R$ 7,7 bilhões, correspondendo a um comprometimento da receita corrente líquida da ordem de 17,8%.

É claro que essa situação de verdadeira insolvência parece contrastar com o “déficit zero” que teria sido alcançado durante o primeiro mandato do governo Aécio Neves, graças ao “choque de gestão” então implementado para fazer face ao “gravíssimo quadro fiscal” herdado dos governos anteriores, conforme afirmou o governador Anastasia, no livro O Choque de Gestão de Minas Gerais: política da gestão pública para o desenvolvimento, – resultando na falta de “recursos para todas as despesas, inclusive para regular o tempestivo pagamento da folha de pessoal”.

Centrado no congelamento dos salários do funcionalismo, no contingenciamento, em 2003, de 20% das despesas do Tesouro estadual, na implementação do Programa Modernizador da Receita, abrangendo, entre outras, na ampliação da substituição tributária, na elevação das alíquotas do IPVA, do ITCD e das taxas estaduais e no adiamento do pagamento de R$ 250 milhões à CEMIG, por conta da dívida referente à Conta de Resultados a Compensar (CRC), e contando com R$ 223 milhões recebidos do governo federal a título de ressarcimento das despesas com as estradas federais, conforme negociado ainda pelo governo Itamar Franco, e com os recursos da recém instituída Compensação Financeira pela Exploração Minerária (CFEM), o “Choque de Gestão”, apesar dos seus altos custos sociais, contribuiu efetivamente para a melhoria das finanças estaduais.

De fato, conforme mostra a Tabela 1, houve, em 2003, uma redução real das despesas com pessoal em 8,9%, de 4,9% do custeio e outros gastos correntes e de 31,9% dos investimentos e, apesar de ter havido pequeno aumento em 2004, as despesas por conta desses componentes, à exceção dos investimentos, que foram retomados e menores nesse ano do que em 2002. O equilíbrio das contas públicas – traduzido em resultado não negativo da execução orçamentária –, contudo, só se consolidou com o crescimento das receitas, que se expandiram a um ritmo anual de 8,15% no período 2003-2008, como consequência do boom da economia internacional, que arrastou consigo a economia brasileira e, particularmente em razão das exportações de commodities, também a economia mineira.

O bom resultado das finanças do Estado, todavia, não impediu que, ainda durante o governo Aécio Neves, se começasse a plantar as sementes dos desequilíbrios financeiros atuais. De saída, em 2006 a execução orçamentária da administração pública estadual apresentou um déficit de mais de R$ 2,9 bilhões (a preços de 2013), enquanto os gastos com publicidade do governo mineiro, que haviam sido praticamente eliminados durante o governo Itamar Franco, saltaram, ainda a preços de 2013, de R$ 105,9 milhões em 2003 para R$ 172,6 milhões em 2009, totalizando R$ 1,20 bilhão durante o governo Aécio Neves, soma que sobe para R$ 1,96 bilhão se se incluem as empresas controladas pelo Estado. Além disso, o governo de Minas voltou avidamente ao mercado de crédito a partir de 2006, tendo tomado emprestado quase R$ 3,19 bilhões até 2009, ano em que a dívida pública estadual, a preços de 2013, alcançou R$ 79,8 bilhões.

Finalmente, além de não encetar nenhum projeto estratégico em termos econômicos, mas ter pulverizado os recursos em investimentos com pequena repercussão no que diz respeito ao desenvolvimento estadual, para não falar na consagração da prática pelo BDMG de aplicar a maior parte de seus recursos no mercado financeiro, em vez do crédito às empresas mineiras, e de ter orientado a CEMIG, que não iniciou a construção de nenhuma barragem no período, o governo de Minas imobilizou, segundo dados da imprensa, cerca de R$ 1,2 bilhão (afora móveis e equipamentos) com a construção da cidade administrativa Tancredo Neves, inaugurada em fevereiro de 2010.

Conforme divulgado pela Agência Minas no dia 04 de Março de 2013, o governo mineiro teria economizado cerca de R$ 110,9 milhões nos gastos com a manutenção de serviços da administração estadual em 2012 como consequência da Cidade Administrativa. A verdade, contudo, é que, do ponto de vista econômico financeiro, se tratou de um péssimo investimento, realizado num momento em que os cofres estaduais pagavam à CEMIG 12% de juros reais ao ano por conta da dívida referente à CRC, aos quais se somava a correção monetária pelo IGP-DI. Caso o R$ 1,2 bilhão tivesse sido alocado no abatimento dessa dívida, essa teria sido menor em R$ 2,01 bilhões em dezembro de 2012, quando foi reestruturada com empréstimos obtidos junto ao Banco Mundial, Agência Francesa de Desenvolvimento e Credit Suisse. O custo de oportunidade da Cidade Administrativa – excluindo-se as despesas com móveis e equipamentos –, portanto, foi de R$ 810,9 milhões em 28 meses, muito superior a qualquer estimativa, por mais otimista que seja, das supostas “economias” proporcionadas pela mesma.

Neste contexto – endividamento progressivo, ausência de investimentos estratégicos e obras faraônicas – não representa surpresa a bancarrota financeira do Estado de Minas, tornada transparente tão logo a economia brasileira, por conta da crise internacional que emergiu em fins de 2008, fez o Brasil imergir em novo período de estagnação. Enquanto, em termos reais, a receita corrente líquida se estagnava, tanto o serviço da dívida quanto a própria dívida pública não paravam de aumentar, tendo o primeiro alcançado, conforme mostra a Tabela 2, cerca de R$ 7,7 bilhões em 2013, correspondendo a 17,82% da receita corrente líquida, enquanto a segunda chegava a quase R$ 88,1 bilhões

Em suma, a exemplo do que ocorreu com o governador Itamar Franco, o governador eleito Fernando Pimentel terá de, uma vez mais, resgatar a saúde das finanças públicas de Minas Gerais, abaladas pelas políticas financeiras implementadas nos últimos oito anos. Parafraseando o governador Anastasia, terá Pimentel de enfrentar o “gravíssimo quadro fiscal” num contexto de escassez de “recursos para todas as despesas, inclusive para regular o tempestivo pagamento da folha de pessoal”. Aliás, registre-se que, ao que tudo indica, o décimo terceiro somente foi pago em 2013 porque o governo estadual extinguiu o Fundo de Previdência do Estado de Minas Gerais (FUNPEMG), transferindo R$ 3,2 bilhões para o Tesouro do Estado e este ano terá de recorrer às operações de antecipação de receita para fazê-lo”.

2 – SOBROU PARA PIMENTEL

“Minas e Rio, de dimensão econômica muito parecida e só perdendo em tamanho para São Paulo, estão entre os estados em situação financeira mais delicada do país. Um dos motivos básicos se refere ao elevado déficit da previdência de seus servidores, que explodiu mais recentemente e tende ainda a crescer de forma acelerada nos próximos 20 ou 30 anos. O outro é o crescente encolhimento da capacidade estadual de financiar esses déficits, pelo predomínio cada vez maior de segmentos todo-poderosos nos orçamentos, verdadeiros “donos”.

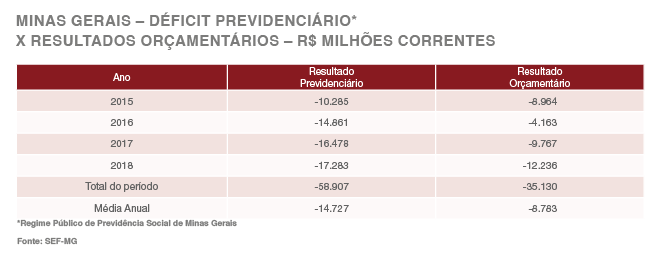

Em Minas, o déficit previdenciário médio anual, expresso em R$ bilhões, cresceu de 3,5 bilhões em 2003-06 (Governo Aécio I), para 4,8 em 2007 (Aécio II), e para 7,5 em 2010-14 (Anastasia). Já em 2014, só não foi mais alto porque o governo da época avançou nas aplicações de um fundo previdenciário em consolidação (que guardava dinheiro para uma parte dos servidores ativos), desfazendo a separação das massas de servidores em velhos e novos que a União havia determinado. Por sua vez, o atual governo (de Fernando Pimentel) já começou com um déficit de 10,3 em 2015, passou para 16,1 em 2017, e pode fechar este ano em não menos que 20,9 (efetivamente 2017 foi 16,5 e 2018 – 17,3). Ou seja, nos quatro anos de um único mandato, o governo Pimentel terá de pagar cerca de R$ 60 bilhões (de fato, como registram as contas públicas de Minas pagou R$ 58,9 bilhões), nada menos do que 91% de todo o déficit previdenciário acumulado nos 17 anos da fase Aécio-Anastasia (R$ 66 bilhões). Tarefa hercúlea.

Para piorar, descobri que há “donos do orçamento”, que pouco pagam à sua própria previdência, têm fatias fixas ou crescentes do orçamento total, e, em todos menos um caso (simplesmente porque se refere ao “serviço da dívida”), são compostos basicamente de gastos com pessoal ativo. Assim, qualquer folga entre o total da receita e a fatia abocanhada pelos “donos”, dificilmente dará conta de bancar o déficit acumulado dos “primos pobres”, ou seja, as secretarias restantes, onde predominam investimentos, gastos com funcionários de categorias menos poderosas e outros custeios.

Notem que em Minas o conjunto dos “donos do orçamento” abocanhou não menos que 64,8% da receita total corrente total líquida de transferências (RCTLT) em 2015. Os restantes 35,2% teriam ainda de cobrir a já citada despesa previdenciária (28% da RCTLT), pessoal ativo (4,8%), investimentos (3,2%) e outros custeios (14,2%) das secretarias menos poderosas, totalizando não menos que 50,2% da RCTLT. Assim, tendo conseguido captar empréstimos ao redor de apenas 1% da receita, o estado encerrou o ano de 2015 com um déficit orçamentário de 14% da RCTLT (35,2 mais 1,0 menos 50,2 = 114,0), algo completamente fora do curto cobertor orçamentário.

Para completar as agruras do atual governador, explodiu em seu mandato a mais longa e profunda recessão de nossa história, sob a qual Minas teria perdido cerca de R$ 27 bilhões em 2015-2018, comparando a receita tributária efetiva com a que teria ocorrido se tivesse crescimento da receita similar à média observada em 2002-14.

Notem ainda que essa dramática situação só não apareceu antes porque, em adição, a União resolvera autorizar empréstimos de valor expressivo aos estados, tendo Minas captado em média R$ 1,8 bilhão em 2007-14, média essa que caiu para apenas R$ 36 milhões em 2015-17.

O efeito dessa tempestade perfeita sobre os déficits orçamentários mineiros tem sido devastador. Em bilhões de reais, passaram, no atual mandato, a 9,0 (em 2015, 4,2 em 2016 e 9,8 bilhões em 2017. Segundo previsão do orçamento aprovado na Assembleia Legislativa para 2018 com déficit expressivo pelo quarto ano consecutivo, Minas deverá fechar este ano com uma insuficiência mínima de R$ 8,1 bilhões, se nada for feito para evitá-la (fechou em –R$ 11,3 – totalizando nos quatro um déficit acumulado de R$ 34,1 bilhões no acumulado dos quatro anos de mandato Pimentel).

Em grande medida, a União fez vista grossa em relação à crise estadual. Ignorou fatores como os acima indicados e simplesmente atribuiu aos governadores a pecha de má gestão. Nisso se esqueceu, inclusive, do fato de vir financiando seus próprios e gigantescos déficits via emissão de moeda. Após muita pressão, acabou aprovando programa de recuperação de curto prazo, que só encaixou nos parâmetros específicos do Rio, estado que, no entanto, ainda pena para cumprir as exigências das leis nos finais de mandato.

Minas até tentou vender ações de uma empresa e antecipar receitas da venda de outros ativos, totalizando R$ 3 bilhões, para sair da pior parte do sufoco, mas a Assembleia desconheceu o assunto e um membro do TCE condenou essas medidas, deixando o estado (e, obviamente os recipientes das verbas – pessoal ativo, aposentados etc) no corner, ao que muitos imaginam por mera motivação político-eleitoral.

Em suma, a exemplo do que ocorreu com o governador Itamar Franco, o governador eleito Fernando Pimentel terá de, uma vez mais, resgatar a saúde das finanças públicas de Minas Gerais, abaladas pelas políticas financeiras implementadas nos últimos oito anos. Parafraseando o governador Anastasia, terá Pimentel de enfrentar o “gravíssimo quadro fiscal” num contexto de escassez de “recursos para todas as despesas, inclusive para regular o tempestivo pagamento da folha de pessoal”. Aliás, registre-se que, ao que tudo indica, o décimo terceiro somente foi pago em 2013 porque o governo estadual extinguiu o Fundo de Previdência do Estado de Minas Gerais (FUNPEMG), transferindo R$ 3,2 bilhões para o Tesouro do Estado e este ano terá de recorrer às operações de antecipação de receita para fazê-lo”.

Diante da perspectiva de atrasos significativos de pagamentos em Minas, sugiro que tanto esse estado como os demais sob calamidade financeira explicitem esse problema com maior clareza para suas populações, e passem a pôr em prática, como principal remédio, um plano de equacionamento de sua previdência nas linhas que venho sintetizar em minha próxima coluna, única saída sustentável à mão”.

O texto anterior é de autoria do renomado economista Raul Velloso, considerado um dos mais conceituados especialistas em contas públicas do país e foi publicado no jornal Estado de Minas, em 10 de julho de 2018.

“Se o aumento da folha de pagamentos dos Estados deflagrou uma crise fiscal em parte deles, a queda na arrecadação com tributos decorrente da recessão escancarou essa situação – o que será um dos maiores desafios para os governadores que assumirem em 2019.

A recessão custou R$ 278 bilhões para os Estados entre 2015 e 2017, segundo cálculos do economista Raul Velloso, especialista em contas públicas. O montante seria suficiente para construir 1.070 hospitais semelhantes ao que o Sírio-Libanês está erguendo em Brasília, com 144 leitos em 30 mil metros quadrados. ‘Os Estados contariam com R$ 278 bilhões a mais se não tivesse ocorrido a recessão. Daria para pagar o aumento com a Previdência, mas também serviria para mascarar o problema das contas públicas’, afirmou Velloso.

Os R$ 278 bilhões equivalem à quantia extra que os Estados teriam tido de receita tributária se tivessem mantido, durante a recessão, a média de crescimento registrada na arrecadação entre 2002 e 2014, período que também inclui episódios de crise. ‘Muitos (dos futuros governadores) vão encontrar caixas quebrados e fila de pessoas com quantias a receber. Mesmo que haja melhora na arrecadação neste ano, será difícil, pois há um acúmulo de outros três anos de crise’, disse ele”.

Já este outro texto, que também acabo de transcrever, foi publicado pelo O Estado de S. Paulo, em 07.08.2018.

Cabe mencionar que a macroeconomia dos Estados é, fundamentalmente, a macroeconomia do País. Em outras palavras, o comportamento de variáveis tais como o nível global de investimentos, o nível de agregado do emprego e a taxa de crescimento dos PIB’s – Produtos Interno Brutos estaduais são, em grande medida, definidos em relação ao País como um todo, mesmo porque as políticas econômicas estaduais dispõem de poucos instrumentos capazes de influenciar decisivamente a sua direção.

De outro lado, a decolagem da economia mineira, rumo a um novo ciclo de desenvolvimento, exige também que a economia do País reingresse na rota do crescimento firme e sustentado. As perspectivas para a economia de Minas dependem, em grande parte, das perspectivas que se vislumbram para a economia nacional.

Em complemento a essas considerações – com as quais concordo integralmente acrescento ademais e a seguir algumas outras constatações a respeito dos fatores causais da insolvência fiscal e da falência de Minas Gerais, já anteriormente decretada durante o governo Fernando Pimentel – a qual intitulou de “Situação de Calamidade Financeira”. Não custa também relembrar que, em 1999, o governador Itamar Franco já havia declarado moratória, já após herdar o Acordo de Renegociação da Dívida Estadual com a União no ano anterior.

3 – LEI KANDIR E A PERDA DE R$ 135 BILHÕES OCASIONADA A MINAS

Em 1996, foi aprovada a Lei de Kandir, a qual isentou do pagamento do ICMS os bens primários e serviços exportados, fazendo com que os produtos nacionais ficassem com menor preço relativo no mercado internacional. Entre 1994 e 1999, o Governo federal controlava artificialmente o câmbio entre o real e o dólar, diminuindo assim suas reservas cambiais. Para manter seu estoque de moeda estrangeira, a lei foi aprovada. O texto do projeto determinava que a União compensasse os estados pela perda com a cobrança do tributo. No entanto, o que se verificou é que esse repasse praticamente deixou de acontecer.

O ICMS é uma das principais fontes de receita dos estados e, portanto, é de grande importância para a manutenção dos mesmos. Visto que Minas Gerais tem passado por uma grave crise econômica, na qual a dívida com o Governo federal já ultrapassa R$ 90 bilhões, a retirada da desoneração poderia se constituir em uma das maneiras de equilibrar as contas públicas e ter mais recursos para a realização de investimentos.

Segundo a Assembleia Legislativa de Minas Gerais, o estado deixou de arrecadar R$ 135 bilhões (e dos quais R$ 50 bilhões pertencentes aos municípios) de 1996 a 2017, devido em grande parte pelo não recolhimento do ICMS da exportação de minério, atividade importante para a economia mineira. A isenção tributária gera incentivos para as empresas exportadoras de matéria prima, sendo um dos motivos para que esse setor se desenvolvesse em larga escala, a despeito das atividades industriais de maior valor agregado.

Desde 2007, o Pará, com apoio de outros estados, como Minas Gerais, propôs uma emenda constitucional sobre o tema (37/2007), mas a Governo federal não tem mostrado boa vontade para tratar do assunto. A União defende que a isenção do ICMS para produtos exportados ajuda a equilibrar a balança comercial brasileira e mantém uma cadeia produtiva, gerando empregos no setor, enquanto os estados desejam receita tributária e desenvolvimento de polos industriais. Apesar da cobrança do imposto possivelmente tornar menos competitiva a exportação mineira de commodities, a arrecadação tributária adicional poderia proporcionar mais recursos para o Estado de Minas Gerais realizar novos investimentos em educação, saúde e transporte, ou mesmo para amortizar sua dívida com a União, além do incentivo para investir em produtos de maior valor agregado.

4 – MINAS JÁ PAGOU CERCA DE 3 VEZES MAIS O VALOR ORIGINAL DA DÍVIDA COM A UNIÃO. E CONTINUA DEVENDO MAIS DE R$ 90 BILHÕES

De acordo com o documento intitulado “Diagnóstico Fiscal de Minas – de março de 2019 e elaborado pela Secretaria do Tesouro Nacional – Minas Gerais é um dos entes mais endividados da Federação, com dívida consolidada bruta de R$ 114 bilhões, em dezembro de 2018. Com o Plano de Auxílio da Lei Complementar n° 156/16, o Estado renegociou suas dívidas com a União. Assim, essas dívidas foram alongadas por 20 anos e suas parcelas sofreram descontos por 24 meses. Em contrapartida, o Estado se comprometeu a cumprir o teto de gastos descrito no art. 4º dessa lei por dois anos.

Caso descumpra o teto de gastos, o ente terá que devolver, em 12 meses, R$ 7,2 bilhões, valor correspondente ao desconto recebido nas parcelas, entre julho de 2016 e julho de 2018, e perderá o benefício do alongamento, o que, por consequência, elevará a sua parcela devida mensalmente ao Tesouro Nacional.

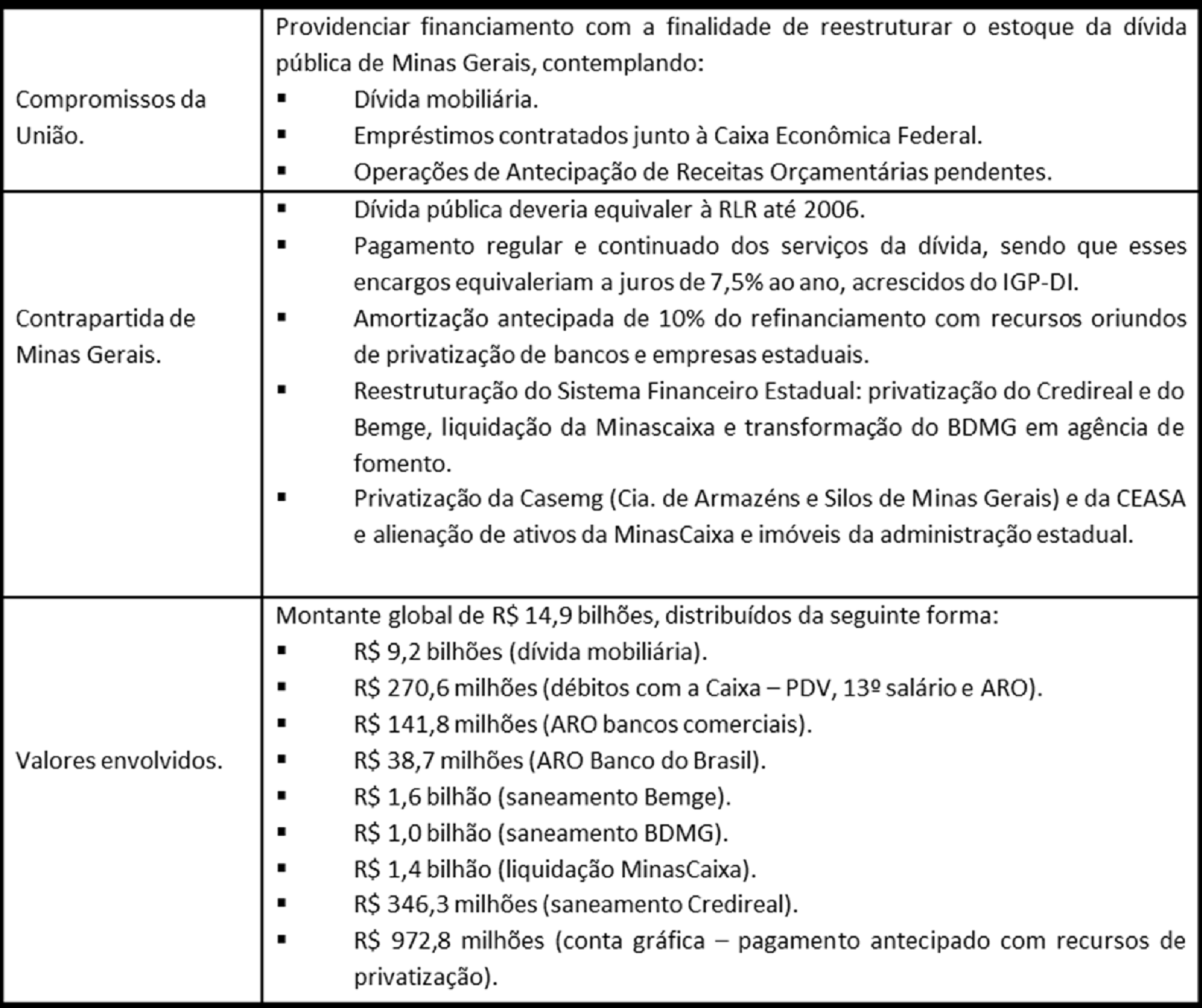

O contrato inicial de renegociação da dívida pública de Minas Gerais com a União foi firmado em fevereiro de 1998, envolvendo, como contrapartida do refinanciamento do passivo por 30 anos, a reestruturação do sistema financeiro estadual, privatizações e a observância obrigatória de diversas metas relacionadas, por exemplo, aos gastos com o funcionalismo, superávit primário, nível de endividamento, dentre outras. Esse processo obrigou Minas a um redesenho da política fiscal, ao impor um conjunto de obrigações e de metas de desempenho, concomitante à sensível mudança no padrão de financiamento do gasto público, que passou a ser sustentado, primordialmente, na arrecadação tributária própria e nos repasses legais e voluntários da União.

A dívida de Minas Gerais com a União Federal totalizou R$ 87,87 bilhões em 31/01/2019 e suas renegociações posteriores tiveram amparo na Lei Complementar nº 148/2014, bem como em um acordo federativo celebrado em 20/06/2016 que foi viabilizado pela edição da Lei Complementar Federal nº 156/2016, permitindo o alongamento da dívida dos Estados com a União.

De acordo com Relatório do Tribunal de Contas do Estado de Minas Gerais “originalmente, a dívida do Estado de Minas Gerais com a União teve início quando, em 18/2/98, foi assinado pelo Governo mineiro o contrato de confissão, promessa de assunção, consolidação e refinanciamento de dívidas, com a interveniência do Banco do Estado de Minas Gerais – Bemge e do Banco do Brasil, nos termos da Lei Federal 9.496/97 e da Resolução 99/96 do Senado Federal. Tratava?se de uma tentativa do Governo Central de equacionar a instabilidade econômica e o desequilíbrio fiscal em que se encontravam as unidades subnacionais.

Principais medidas do programa de ajuste fiscal e financeiro de Minas Gerais

Fonte: Danilo Jorge Vieira (Revista Brasileira de Planejamento e Desenvolvimento, com base em dados do TCE-MG

O contrato previa:

–Prazo: 30 (trinta) anos (até 2028), prorrogável por mais 10 (dez), ou seja, até 2038;

–Sistema de Capitalização: Tabela Price;

–Limite de Dispêndio Mensal: 1/12 (um doze avos) de 13% da Receita Líquida Real (RLR). Caso o valor destinado aos pagamentos fosse insuficiente para sua cobertura, o resíduo (encargos não pagos) seria incorporado diretamente ao estoque e refinanciado em 2028. Ficou estabelecido, ainda, que outras dívidas fossem computadas nesse limite;

O montante mensal de pagamentos dos serviços das dívidas teria como referência a RLR e corresponderia a 1/12 (um doze avos) de 6,79% até novembro de 1998, de 12% em dezembro de 1998, de 12,5% em 1999 e de 13% a partir de 2000.

–Encargos: atualização monetária pelo IGP?DI e juros nominais de 7,5% a.a., ambos calculados sobre o saldo devedor existente. Essa taxa decorreu da amortização extraordinária de R$ 972.887.035,23, correspondentes a 10% do valor financiado, registrados em conta gráfica.

Além dessa renegociação, por ocasião da assinatura do contrato, o Senado Federal, mediante a Resolução 45/98, autorizou o Estado de Minas Gerais a contratar operação de crédito, no âmbito do Programa de Apoio à Reestruturação e Ajuste Fiscal dos Estados, no valor de R$ 4,34 bilhões utilizados para o saneamento e a privatização dos bancos estaduais (Bemge, Credireal e Minascaixa), e a transformação do BDMG em agência de fomento. Essa dívida foi financiada nas mesmas condições do contrato de refinanciamento, porém, com juros de 6% ao ano.

Em razão do ajuste, parte considerável das dívidas que o Estado vinha rolando (refinanciando) no mercado, a taxas de juros nominais muito elevadas, foi transferida para a União, principalmente no caso da dívida mobiliária, transformando o seu valor em uma dívida contratual.

Apesar das condições mais favoráveis, à época da renegociação, e das exigências que foram estabelecidas – Programa de Reestruturação e Ajuste Fiscal –, a dívida contratual do Estado continuou crescendo.

Nominalmente, o Governo devia R$ 18,65 bilhões em 1998 e, em 2015, passou a dever R$ 102,68 bilhões, aumento anual de 10,55%. Em termos reais, no período de 1998?2015, a dívida contratual aumentou 32,85% a preços de dezembro de 2015, o que despertou preocupação com a sua trajetória e a capacidade financeira do Estado de pagá?la no prazo estabelecido nos contratos”.

Recebendo juros de 7,5% ao ano mais IGP-DI desde 18.02.1998 até 2016 – sobre o saldo devedor da dívida de Minas Gerais – (quando houve a mudança para a taxa Selic), a União praticou uma verdadeira usura, confiscando e transferindo, praticamente recursos de um ente federado, para os seus próprios cofres. Nesse período, somente os juros pagos equivaleram a mais de 2,5 vezes em termos reais o valor original da dívida. Cabe discussão desse tema, ainda e por outro lado, quanto à legalidade da cobrança desses juros pelo Tesouro Nacional (que não é uma instituição financeira, como o BNDES, BB e Caixa – pois a cobrança dos mesmos revela-se como de competência exclusiva das instituições financeiras – de acordo com o que determina a Constituição Federal.

Em recente artigo publicado em MercadoComum, a economista Maria Eulália Alvarenga destaca:

“O contrato de renegociação de Minas com a União foi assinado em 1998, no governo de Eduardo Azeredo e, à época, no valor nominal de 14,52 bilhões de reais. Destes, R$ 10,18 bilhões (a maior parte) correspondeu a Letras Financeiras do Tesouro Estadual – LFTE.

O valor assumido das LFTE pela União foi 100% de seu valor de face, o que representou claramente uma brutal transferência de recursos públicos para o setor financeiro privado. Estudos comprovam que tais Letras eram negociadas com deságios no mercado – algo em torno de 30% do seu valor de face.

A negociação de 1998 com a União envolveu, também, o refinanciamento da dívida referente ao saneamento de bancos no âmbito do Programa de Apoio Reestruturação e Ajuste Fiscal dos Estados – PROES, no valor de R$ 4,34 bilhões com a justificativa de promover o saneamento e a privatização dos bancos estaduais, sendo que Minas ficou com o passivo desses bancos.

Foram dois contratos assinados assumindo comprometimento de 13% da Receita Líquida Real do Estado de MG – acrescidos de juros: – de 7,5% a.a. para o contrato que englobou as LFTE e de 6% a.a., para o contrato que promoveu o saneamento dos bancos – PROES. Em ambos, a correção inflacionária adotada foi pelo IGP-DI.

É inadmissível que um Estado que assumiu uma dívida com a União de R$ 14,52 bilhões em 1998 e já pagou mais de R$ 40 bilhões, ainda tenha uma dívida de quase R$ 90 bilhões. O governo Itamar tentou questionar os contratos de renegociação da dívida mineira com a União, mas ficou sozinho. Quem não se lembra da “moratória” e depois “calote” do governo de Itamar em Minas? Agora todos ficam sabendo que ele tinha razão. Essa dívida, nas condições em que foi assinada, é absolutamente impagável. A União vem agindo como verdadeiro agiota em cima dos Estados. A celeuma que envolve essa negociação vem se arrastando desde sua assinatura.

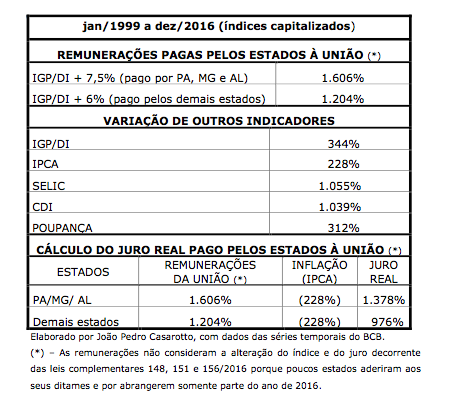

A tabela apresentada a seguir faz um comparativo da variação da remuneração paga pelos Estados à União em relação a outros indicadores.

Minas chegou ao absurdo de pagar à União, de janeiro/99 a dezembro/2016, uma remuneração sobre a dívida de 1.606%, enquanto a inflação medida pelo IPCA foi de 228%. Isto é, uma variação entre a remuneração da dívida/variação IPCA de 1.378%. Como se pode verificar, trata-se de uma agiotagem explícita o que nos leva a questionar se realmente o País é uma federação nos termos da sua Constituição Federal.

Cabe ademais salientar que não devemos esquecer que o aumento do endividamento externo do Estado saltou de R$ 562 milhões em 2007 para R$ 13,54 bilhões em 31.12.2018. Parte desta dívida externa foi utilizada para pagar a dívida do Estado com a Cemig (liquidada no ano de 2013 e assumida quando da Renegociação com a União em 1998). Os juros assumidos em algumas épocas chegaram a custar a Minas cerca de 12% ao ano acrescidos da correção monetário pelo IGP-D e, assim, ficaram superiores aos pagos à União”.

b) A REALIDADE DAS CONTAS PÚBLICAS DE MINAS

1 – EMPRÉSTIMOS E FINANCIAMENTOS – DÍVIDA ESTADUAL

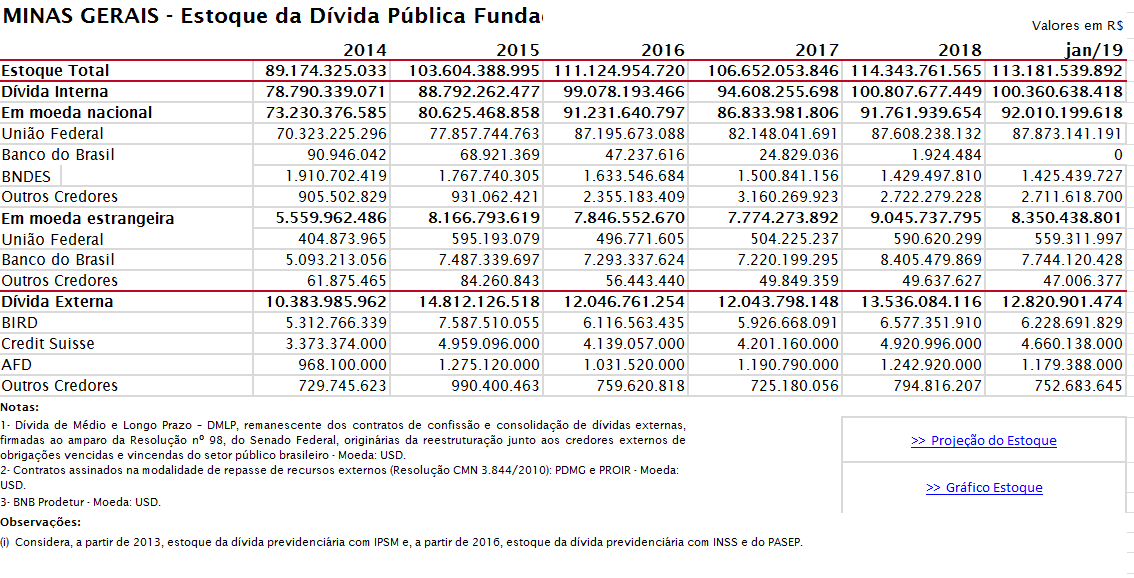

No montante da Dívida Pública apurado em janeiro de 2019, qual seja de R$ 113.181,54 milhões, a União Federal é o maior credor, detendo 77,6% do total.

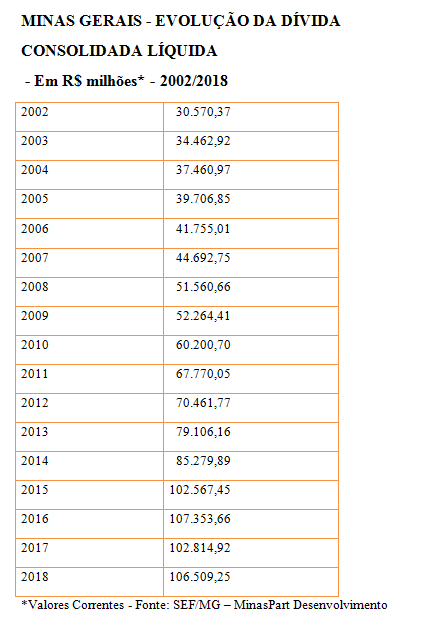

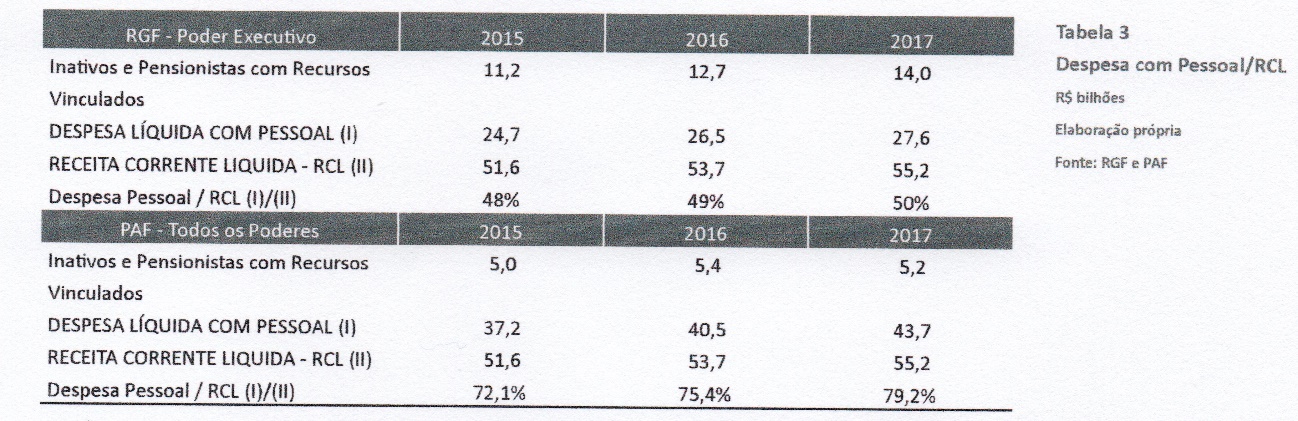

A Dívida Consolidada Líquida alcançou R$ 106,509 bilhões em 31.12.2018 – expansão de 3,6% e correspondia a 202,00% da Receita Corrente Líquida. O limite previsto na Lei de Responsabilidade Fiscal é de 200%.

A dívida com a União Federal totalizou R$ 87.873,14 milhões em 31/01/2019 e suas renegociações tiveram amparo na Lei Complementar nº 148/2014, bem como em um acordo federativo celebrado em 20/06/2016 que foi viabilizado pela edição da Lei Complementar Federal nº 156/2016, permitindo o alongamento da dívida dos Estados com a União.

Conforme informações da Superintendência Central de Governança de Ativos e da Dívida Pública/SEF, o 8º Termo Aditivo ao Contrato de Confissão, Promessa de Assunção, Consolidação e Refinanciamento de Dívidas foi assinado pelo Estado em 28/03/2017, nos termos da LC nº 148/2014, cujos efeitos positivos foram:

– Substituição dos encargos financeiros de IGP-DI mais 7,5% a.a. (Contrato de Refinanciamento) ou 6% a.a. (Contrato de Saneamento) para IPCA mais 4% a.a., limitado à SELIC;

– Redução de R$ 9,5 bilhões no saldo da dívida, ao passar de R$ 89,9 bilhões para R$ 80,4 bilhões em abril de 2017.

Cabe mencionar que Minas Gerais já obteve R$ 9,614 bilhões de benefícios pelos efeitos financeiros das condições renegociadas da Dívida Pública desde julho/2016, compreendidos da seguinte forma:

– Economia com o serviço da dívida na ordem de R$ 3.848,16 milhões em 2016;

Redução no serviço da dívida em 2017, de aproximadamente R$ 3.509,79 milhões;

-Expectativa de no serviço da dívida de aproximadamente R$ 2.257,04 milhões. (Fonte: Relatório SEGOV/SEF)

Verifica-se que 95,56% do Passivo Não Circulante de Minas Gerais refere-se a Empréstimos a Longo Prazo – Interno e Externo que totalizam R$ 110,243.

No montante da Dívida Pública apurado em dezembro de 2018, qual seja de R$ 110,243 bilhões, a União é o maior credor e detém 77,42% do total equivalente a R$ 85,354 bilhões.

A dívida com a União Federal totalizou R$ 85,355 bilhões em 31/12/2018 e suas renegociações tem amparo na Lei Complementar nº 148/2014, bem como em um acordo federativo celebrado em 20/06/2016 que foi viabilizado pela edição da Lei Complementar Federal nº 156/2016, permitindo o alongamento da dívida dos Estados com a União.

O estoque da dívida externa totalizou R$ 13,536 bilhões, 12,28% do endividamento total, sendo o maior credor o BIRD-Banco Mundial com R$ 6,577 bilhões, seguido de Credit Suisse com R$ 4.921 milhões, a Agência Francesa de Desenvolvimento (AFD) com R$ 1,243 bilhão e o BID com R$ 795 milhões.

Integrando o Passivo Não Circulante, o Grupo Demais Obrigações a Longo Prazo totalizou R$ 4,533 bilhões e está representado em 99,97% por valores devidos de Precatórios, os quais alcançaram o montante de R$ 4,531 bilhões em 2018 apontando um crescimento de 5,15% em relação ao exercício de 2017, quando foram de R$ 4,309 bilhões.

De acordo com o governador Romeu Zema, “hoje o Governo de Minas não paga a dívida por força de liminares conseguidas junto ao Supremo Tribunal Federal (ST F). Se essas liminares não se mantiverem, o Estado terá de pagar, imediatamente, R$ 9,4 bilhões. O valor corresponde a quase três folhas mensais de pagamentos. O STF condicionou a permanência das liminares à negociação do Estado com o Tesouro Nacional para a adesão ao Regime de Recuperação Fiscal”.

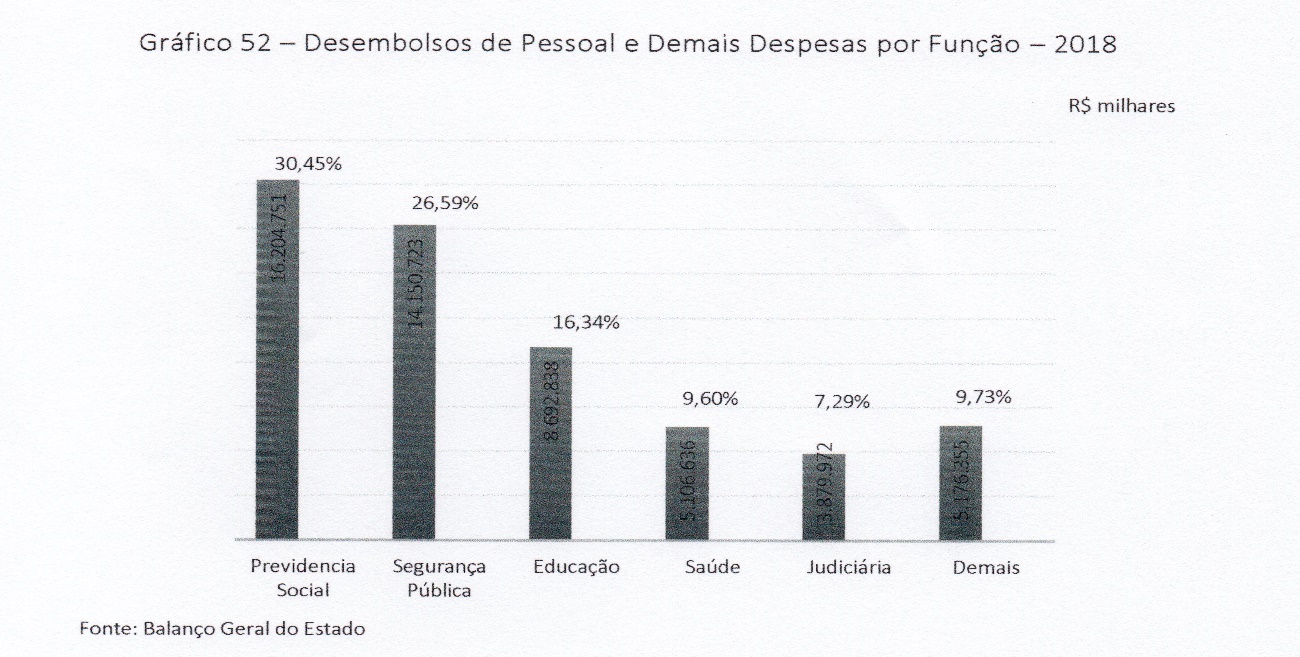

2 – FOLHA DE PAGAMENTO DO ESTADO DE MINAS GERAIS

Fonte: Portal da Transparência do Estado de Minas Gerais

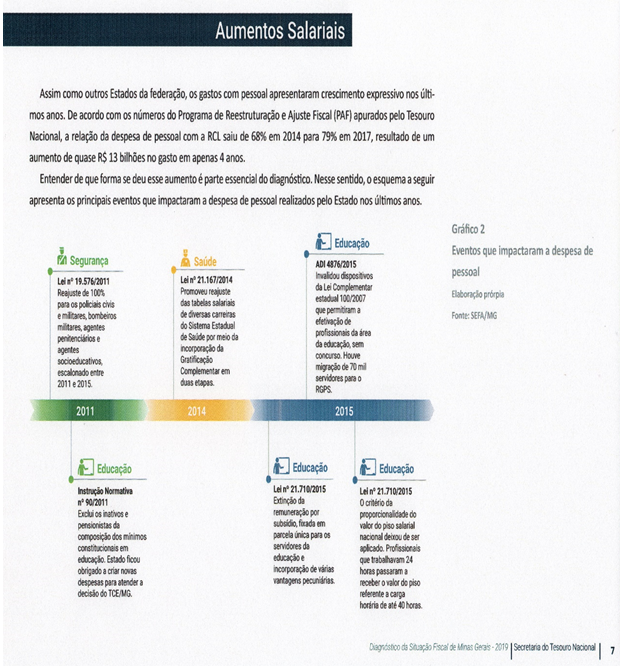

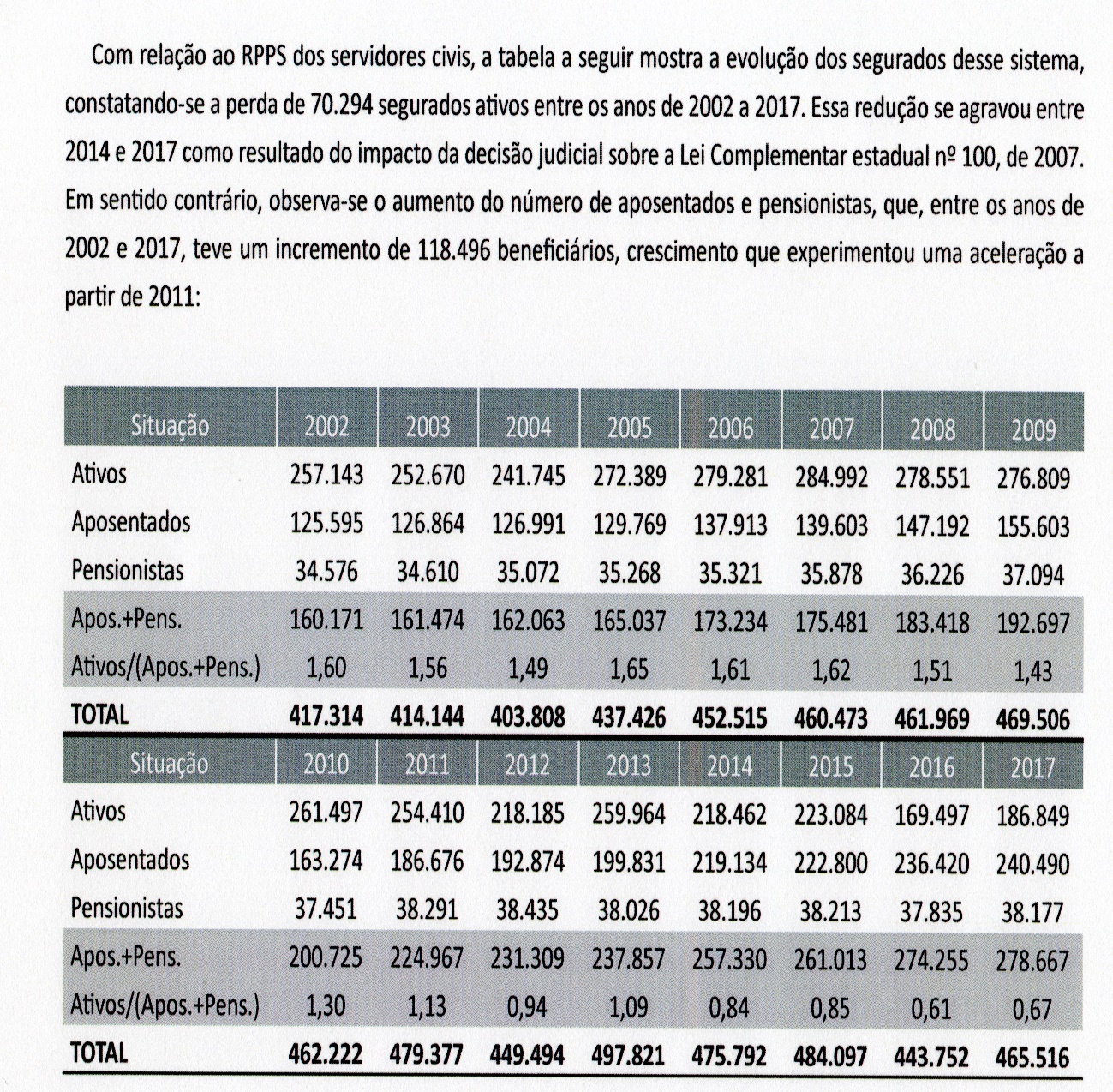

De acordo com o documento “Diagnóstico da Situação Fiscal – Minas Gerais”, o “Tesouro mineiro direciona boa parte dos seus recursos para o pagamento de salários e aposentadorias dos seus servidores. Reajustes salarias concedidos aumentaram os gastos com servidores ativos e inativos. E houve queda do quadro de ativos e aumentos consideráveis de inativos durante os últimos anos. A segregação das massas dos segurados, realizada em 2002, fora desfeita em 2013. Os recursos do antigo plano previdenciário foram utilizados para pagamento de todos os benefícios previdenciários. Atualmente, o Regime Próprio de Previdência do Estado possui déficit financeiro e atuarial. Assim, o aporte do Tesouro se faz cada vez mais necessário para cobrir o déficit previdenciário”.

Para o governador Romeu Zema, “o desequilíbrio do Estado é estrutural. O gasto com pessoal é o que mais pressiona as contas públicas. Nele, está inserida a despesa para cobrir o déficit da Previdência”. Segundo ele, “conforme estudos da Secretaria de Fazenda e do Tesouro Nacional, as contas públicas mineiras são fortemente afetadas pelo gasto previdenciário. Para este ano, a diferença entre o que se arrecada para quitar essa despesa e o que é pago aos beneficiários será de R$18 bilhões. Isso é dinheiro do Tesouro Estadual para cobrir o rombo. A despesa só crescerá ao longo dos anos e, ao final de 2021, alcançará R$ 78 bilhões em déficit”.

O Relatório Contábil de 2018 do Governo de Minas aponta que “no exercício de 2018 o Poder Executivo atingiu o percentual de 66,65% da Receita Corrente Líquida, e a consolidação de todos os poderes do Estado que engloba o Executivo, Legislativo, Judiciário, e o Ministério Público, foi de 76,48%. Tal elevação se deve à alteração da metodologia utilizada, quando se passou a não deduzir os aportes financeiros para coberturas de déficits previdenciários do Funfip e, ainda, a revogação da INTCE nº 05/2001 pela INTCE nº 01/2018, aderindo ao conceito previsto na LRF, a saber:

Art. 1º Para o cálculo dos limites da despesa com pessoal será considerado o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência, excluídas as despesas elencadas no § 1º do art. 19 da Lei Complementar nº 101/2000.

Art. 2º Fica revogada a Instrução Normativa nº 01, de 18 de abril de 2001, alterada pela Instrução Normativa nº 05, de 19 de dezembro de 2001”.

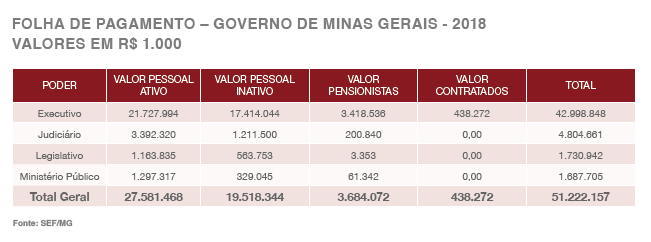

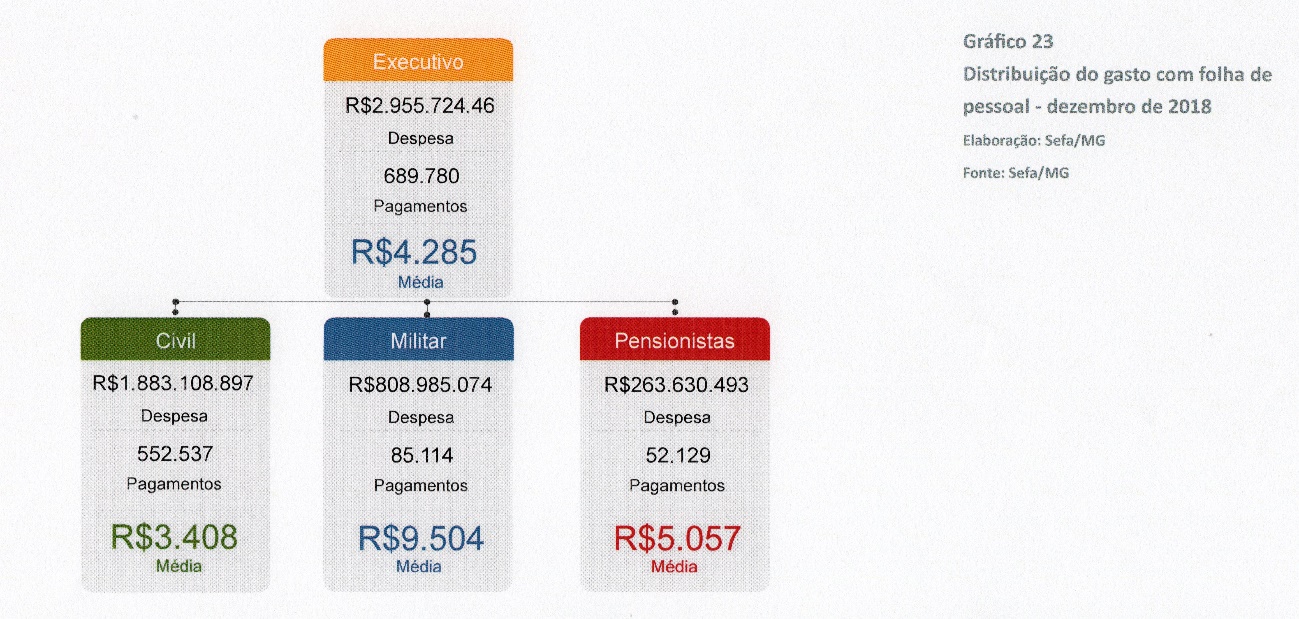

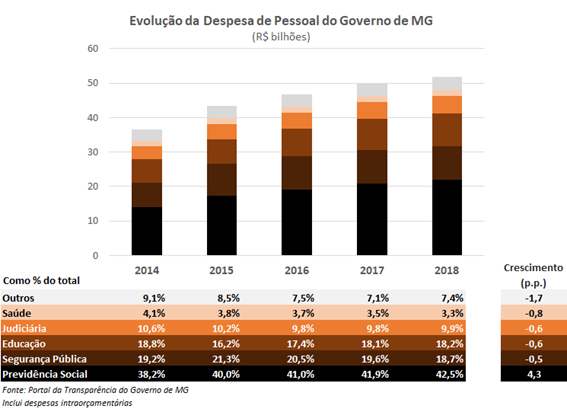

Em relação à folha de pagamentos dos funcionários públicos de Minas Gerais em 2018, o Poder Executivo teve uma participação de 83,95%; o Judiciário 9,38%; o Legislativo 3,38% e o Ministério Público 3,29% do total.

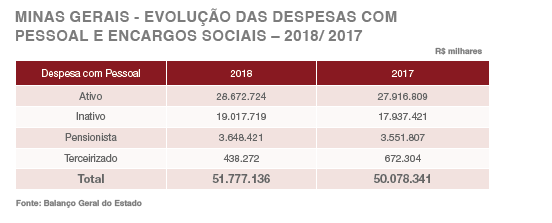

Em termos nominais, na atual década – período de 2011 a 2018 – a Despesa Bruta com Pessoal do Governo de Minas Gerais (ativos, inativos e pensionistas) mais que dobrou e registrou expansão acumulada 129,8%. No mesmo período, a Receita Corrente Líquida contabilizou crescimento equivalente a apenas 69,8%.

A Despesa Líquida com Pessoal do Governo de Minas Gerais em 2018 somou R$ 43,09 bilhões e equivalia a 76,48% da Receita Corrente Líquida de R$ 56,34 bilhões. De acordo com a Lei de Responsabilidade Fiscal o “Limite Prudencial” é de 57% e o “Limite Máximo”, de 60%. No Poder Executivo a Despesa Líquida com Pessoal equivale a 66,65% da Receita Corrente Líquida e, também, de acordo com a Lei de Responsabilidade Fiscal, o “Limite Prudencial” é de 46,55% e o “Limite Máximo”, de 49,00%. Portanto, Minas está em descumprimento com a legislação vigente que rege a matéria.

De acordo com dados divulgados pelo próprio governo estadual, ao final de 2018 Minas Gerais possuía compromissos de remuneração salarial a 679.867 funcionários, dos quais 371.786 ativos (diretos e terceirizados) – representando 54,7% do total e 308.081 inativos (aposentados e pensionistas) – equivalentes a 45,3% do total.

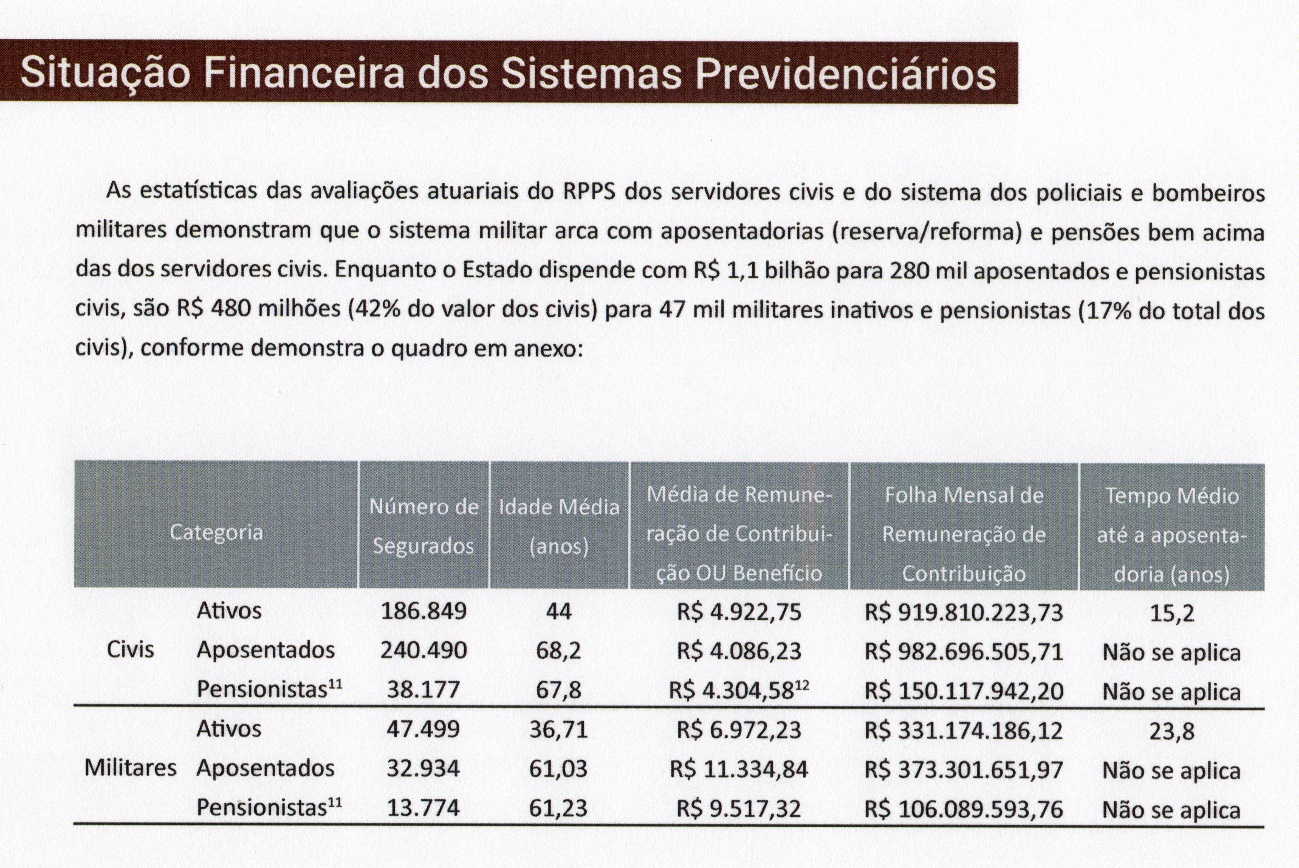

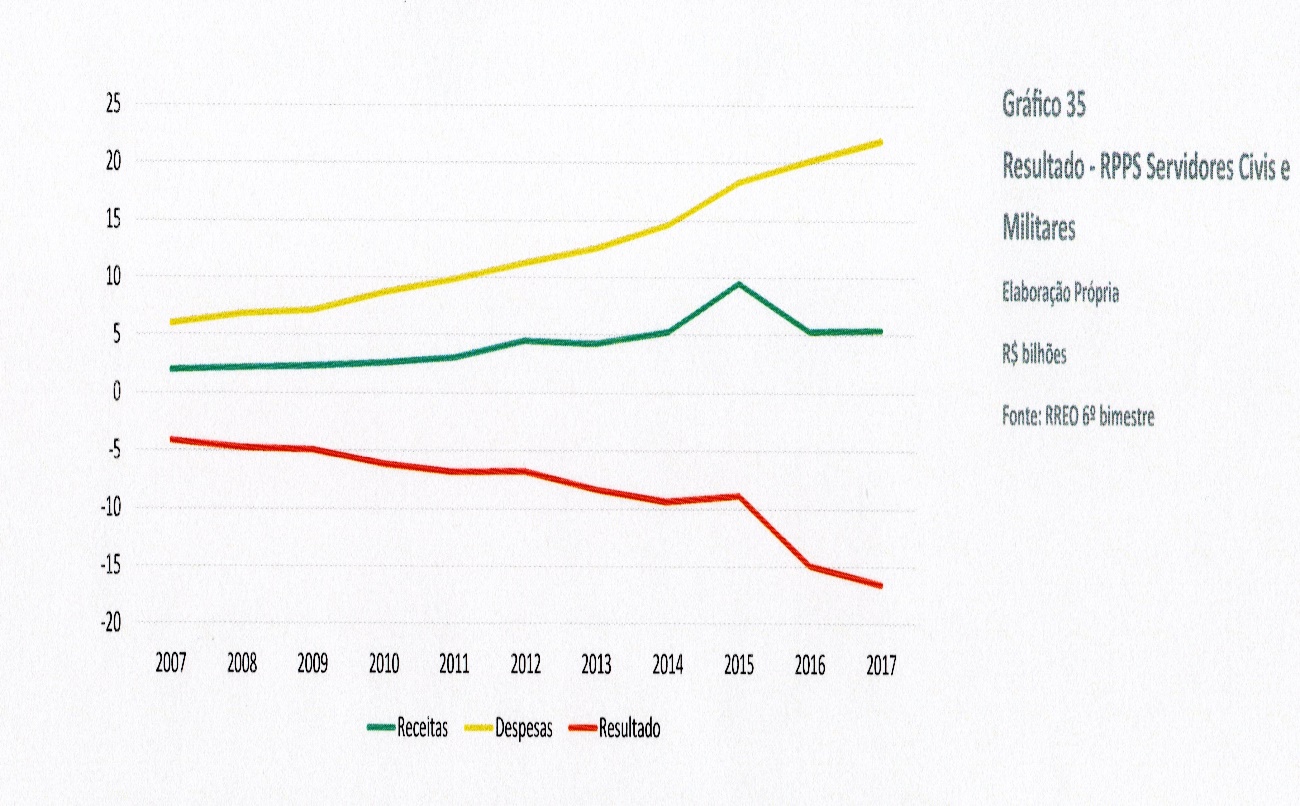

O déficit de 2018 do Regime de Previdência do Servidor Público de Minas Gerais, englobando os da área Civil e Militares, além de pensionistas atingiu o valor de R$ 17,28 bilhões e consumiu o equivalente a 30,67% da arrecadação fiscal (RCL) e 49,5% da arrecadação líquida de ICMS-Imposto sobre a Circulação de Mercadorias e Serviços – e superou em 41,25% o déficit total orçamentário durante o mesmo exercício.

Relativamente à questão dos déficits previdenciários de Minas o documento Diagnóstico Fiscal de Minas acrescenta:

“Considerando os dois regimes (civis e militares), em uma visão histórica, tem-se que o déficit evoluiu de R$ 4 bilhões em 2007 para R$ 6 bilhões em 2010, R$ 9,3 bilhões em 2014 e R$ 16,5 bilhões em 2017…

Está-se diante de uma situação financeira e atuarial de completo desajuste sem perspectivas de estabilização ou controle. Dentre outras situações, os efeitos da instituição do regime de previdência complementar para o RPPS dos servidores civis ainda não se fizeram sentir, especialmente no que se refere à redução da base contributiva dos novos servidores; a política remuneratória continua a impactar o estoque dos benefícios com direito à paridade (concedidos e a conceder) e a provocar o aumento das médias dos valores de concessão; quanto aos militares, a legislação ainda permite regras de elegibilidade benéficas e de ascensão remuneratória na inatividade. De igual forma, as normas que regulam as pensões por morte para o cônjuge do servidor continuam prevendo prestações vitalícias. Ademais, não há uma unidade gestora que, com base legal e estrutura, possa aperfeiçoar a concessão e manutenção dos benefícios e estabelecer medidas para contenção do desequilíbrio. Além disso, não está em execução projeto estruturado de obtenção de novos bens, direitos e ativos ou de vinculação de receitas que pudessem fundear os regimes previdenciários. Inexiste, igualmente, proposta de elevação das contribuições arrecadadas dos segurados. A crescente elevação do déficit previdenciário impacta a gestão das outras políticas públicas pelo Estado, situação que, ressalte-se, verifica-se em diversos entes da Federação”.

A IMPREVIDÊNCIA OU A IMPRUDÊNCIA MINEIRA

DÉFICIT DA PREVIDÊNCIA TOTAL (CIVIS E MILITARES) DO ESTADO DE MINAS GERAIS – 2011/2018

Victor Cezarini (Mestre em Economia pela USP e Assessor Especial da Secretaria da Fazenda do Estado de Minas Gerais) em artigo publicado em 17 de maio deste ano revela:

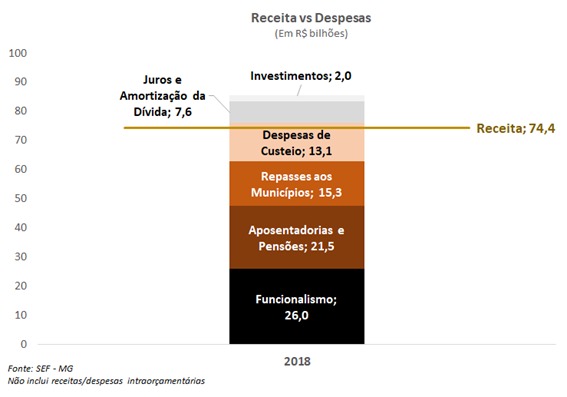

“O Governo de Minas fechou o ano de 2018 com um déficit no valor de R$ 11,2 bilhões, motivado pelas receitas totais de R$ 74,4 bilhões e pelas despesas de R$ 85,6 bilhões (não inclui as despesas intra-orçamentárias), os restos a pagar totalizaram R$ 28,2 bilhões e a dívida consolidada R$ 113,7 bilhões, sendo a principal a dívida com a União Federal no valor de R$ 85,4 bilhões. Em uma analogia prática, o Governo de Minas é como uma família que recebe R$ 6,2 mil por mês (R$ 74,4 mil por ano), possui contas em atraso (luz, água, aluguel, etc) no valor de R$ 28,2 mil e ainda deve aos bancos R$ 113,7 mil. Essa família também não poupa um centavo do seu salário, recebe R$ 6,2 mil e gasta R$ 7,1 mil todo mês. Como consequência, cada dia que passa aumenta mais suas dívidas e suas contas em atraso.

Grande parte das despesas são carimbadas, isto é, o Executivo não possui autonomia sobre elas. Das despesas totais de R$ 85,6 bilhões, R$ 26,0 bilhões vão para o pagamento do funcionalismo, R$ 21,5 bilhões para pagamento de aposentadorias e pensões, R$ 15,3 bilhões são os repasses aos municípios, R$ 13,1 bilhões são despesas de custeio, R$ 7,6 bi vão para pagamento de juros e amortização da dívida e apenas R$ 2,0 bilhões para investimentos”.

De acordo com Cezarini “quando se analisa a despesa de pessoal total, ativo e inativo, percebe-se a gravidade do problema previdenciário no estado de Minas Gerais. Atualmente, a despesa de pessoal inativo representa 42,5% (os números incluem as despesas intra-orçamentárias, como, por exemplo, a contribuição patronal destinada ao financiamento da previdência do total da despesa de pessoal). Há 5 anos atrás essa razão era inferior em 4,3 pontos percentuais, enquanto isso, a despesa de pessoal destinada para pagamento de médicos, professores, policiais militares e civis tiveram sua participação reduzida em relação ao total. A despesa de pessoal inativo está literalmente “engolindo o bolo” e a tendência é de contínua piora”.

E conclui: “as receitas para pagamento de aposentadoria são obtidas a partir da contribuição de 11% que incide sobre o salário do servidor e da alíquota patronal de 22% paga pelo Estado. Essa receita no ano de 2018 foi de R$ 5,6 bilhões, versus uma despesa previdenciária total de R$ 23,2 bilhões, implicando em déficit previdenciário de R$ 17,6 bilhões, valor este que é superior, inclusive, ao déficit total geral do Governo de Minas no valor de R$ 11,2 bilhões. Em uma situação hipotética, onde o déficit da previdência fosse nulo, o Governo de Minas teria apresentado superávit de R$ 6,4 bilhões no ano de 2018. O déficit da previdência do Governo de Minas saiu de R$ 9,3 bilhões em 2014 para R$ 17,3 bilhões em 2018 e, caso a Reforma da Previdência não seja aprovada no Congresso Nacional, a situação irá piorar cada vez mais”.

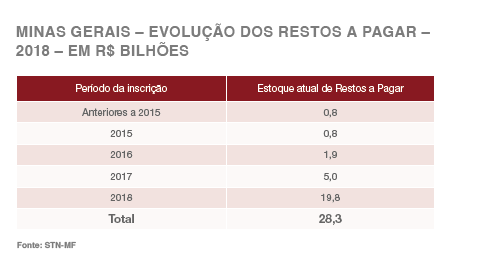

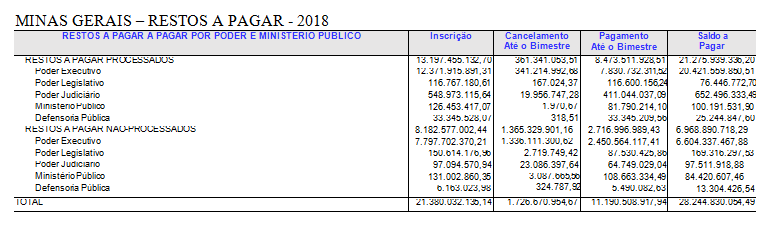

3 – MINAS GERAIS – DISPONIBILIDADES E RESTOS A PAGAR

Os atrasos nos pagamentos destinados à saúde, ao transporte escolar, à assistência social, a fornecedores e aos municípios vêm se alastrando de forma explosiva e já totalizavam R$ 28,24 bilhões em 31.12.2018, conforme demonstra o Relatório “Demonstrativo dos Restos a Pagar Por Poder e Órgão” do Tesouro Estadual de Minas. A tendência é que essa situação crítica só venha a piorar, uma vez que há previsão de um rombo orçamentário nas contas públicas do Estado neste ano da ordem de R$ 15,1 bilhões e que pode chegar a R$ 13,2 bilhões em 2020 – constituindo tais déficits numa verdadeira sangria desatada.

Caixa e Equivalentes de Caixa

De acordo com o Relatório Contábil 2018 da SEF-MG, constitui-se Caixa e Equivalentes de Caixa o somatório dos valores em caixa, bancos, aplicações financeiras e operações equivalentes, que representam os recursos com livre movimentação para aplicação nas operações das entidades e para os quais não possua restrições para uso imediato.

O Estado de Minas Gerais faz a gestão financeira do Caixa Único conforme disposto na Lei Estadual 6.194, de 26/11/73, a qual dispõe sobre a unidade de tesouraria e a execução financeira do Estado e regulamentado pelo Decreto 39.874 de 03/09/1998. O numerário é depositado em banco oficial, atendendo disposto no art. 164 § 3º da Constituição Federal de 1988.

As disponibilidades em Caixa e Equivalente de Caixa de todos os poderes em 2018 do Estado de Minas Gerais totalizavam, em 31.12.2018, o valor de R$ 5,29 bilhões – e a maior parte consistia de contas movimento, junto a instituições bancárias, no valor de R$ 3,86 bilhões.

Dívida Ativa

Em 31.12.2018 a Dívida Ativa de Minas Gerais totalizou R$ 59,84 bilhões – sendo R$ 13,74 bilhões correspondentes ao principal e R$ 46,10 bilhões a multas e encargos – constatando-se uma expansão de 16,2% do saldo existente no ano anterior. Foram realizadas cessões de crédito no valor de R$ 1,49 bilhão.

São considerados Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente. Distingue-se dois tipos de restos a pagar: os processados (despesas já liquidadas); e os não processados (despesas a liquidar ou em liquidação).

No encerramento do ano financeiro, os restos a pagar não processados inscritos de exercícios anteriores que foram liquidados e não pagos no transcorrer do exercício atual são reclassificados para restos a pagar processados.

Dos valores inscritos em Restos a Pagar, de acordo com o Relatório Contábil da SEF-MG de 2019, é possível identificar

– O saldo das obrigações trabalhistas, os valores dos proventos a pagar que incluem os salários, benefícios previdenciários, a gratificação natalina e demais proventos, devidos aos servidores públicos Ativos, Inativos e Pensionistas do Estado de Minas Gerais em 31/12/2018: R$ 8,94 bilhões – sendo Salários a Pagar: R$ 2,82 bilhões; Benefícios Previdenciários a Pagar: R$ 2,64 bilhões; Encargos Previdenciários a Pagar: R$ 3,48 bilhões.

– Parcelas não pagas da dívida com a União: R$ 3,0 bilhões – (Por força de decisão judicial, liminar do STF no âmbito da ACO nº 3.108/2018, não foram executadas as garantias contratuais oferecidas pelo Estado, referente as parcelas não pagas da dívida com a União – Lei 9.496/1997, dos meses de junho a dezembro de 2018, totalizando um montante em aberto de R$ 3 bilhões. (Relatório Gestão – Superintendência Central de Governança de Passivos – SCGP, 2018. 35 p.);

– Cota-Parte de repasses de ICMS/IPVA e FUNDEB aos Municípios: R$ 6,47 bilhões;

– Precatórios e outras sentenças judiciais: R$ 4,53 bilhões

– Fornecedores: R$ 7,02 bilhões

– Outros: RS 2,29 bilhões

A conta de Restos a Pagar de Minas que em 31.12.2018 totalizou R$ 28,24 bilhões corresponde a 50% da Receita Corrente Líquida e pode também ter tido contabilização inferior ao efetivo, pois não considera os depósitos judiciais (cerca de R$ 6 bilhões) sacados anteriormente pelo governo mineiro, além de outros penduricalhos não considerados para o seu cálculo, como direitos de ICMS sobre exportações, precatórios etc.

O governo atual de Minas tem afirmado que os déficits anuais do Estado, ao final destes próximos quatro anos do mandato Romeu Zema podem atingir o valor consolidado de R$ 90 bilhões – montante esse quase equivalente ao valor da Dívida Consolidada Líquida estadual. Os déficits previdenciários são responsáveis por cerca de 85% deste valor.

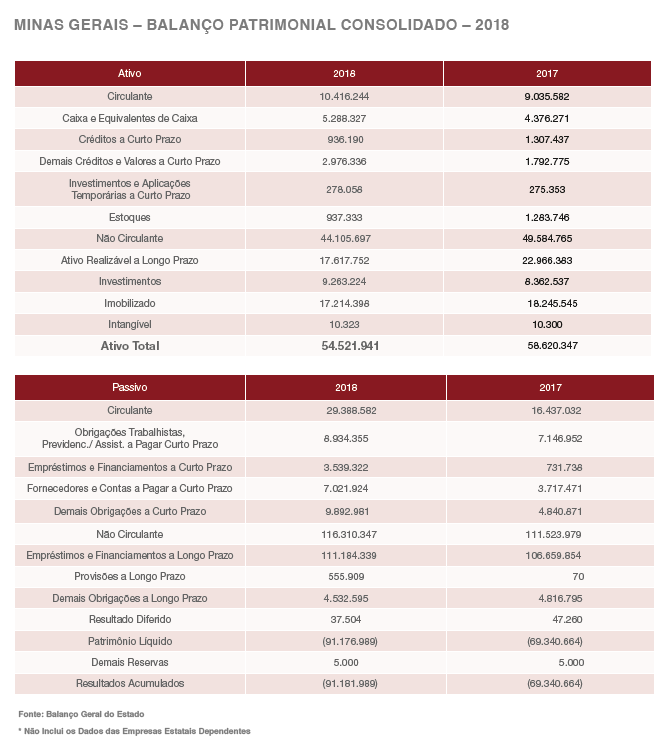

4 – O BALANÇO PATRIMONIAL DE MINAS GERAIS

De acordo com o Relatório Contábil – 2018, elaborado pela Secretaria da Fazenda de Minas Gerais (e já assinado pelo governador Romeu Zema, os principais itens das contas públicas do Estado em 2018 foram:

MINAS GERAIS – PRINCIPAIS DESPESAS

Em 2018 o Patrimônio Líquido do Estado ficou negativo em R$ 91,18 bilhões que, se comparado com o valor de R$ 69,34 bilhões negativo em 2017 verifica-se um crescimento nominal da ordem de 31,49%, conforme demonstrado nos gráficos 20 e 21. Tal variação negativa decorreu do resultado patrimonial deficitário apurado no exercício de 2018, o qual alcançou o montante de R$ 21,84 bilhões.

MINAS GERAIS – Balanço Patrimonial Consolidado – 2018

C) PIOR DO QUE O DIAGNÓSTICO SÓ O PROGNÓSTICO – O REGIME DE RECUPERAÇÃO FISCAL – RRF

Relatório intitulado “Diagnóstico da Situação Fiscal – Minas Gerais”, de março deste ano e elaborado pela Secretaria do Tesouro Nacional – do Ministério da Economia revela:

“O Imposto Sobre Circulação de Bens e Serviços – ICMS, é a principal fonte de arrecadação do Estado e responde por aproximadamente 56% da receita total do ente e 78% da receita de tributos. Portanto, não é possível entender o comportamento da crise financeira de Minas Gerais sem analisar a dinâmica deste imposto.

A arrecadação de ICMS teve um período de queda real expressiva de 9,1% entre 2014 e 2015, com recuperação em 2016 e 2017, segundo dados do Programa de Ajuste Fiscal. De acordo com dados do 6º bimestre de 2018, o crescimento do ICMS continuou no ano passado, embora com desaceleração.

A performance de arrecadação do ICMS em Minas não é desprezível. Desconsiderando a passagem de 2009 para 20103, houve crescimento real anualizado médio de 3,1% entre 2010 e 2018, frente a uma estagnação do PIB nacional neste período. O crescimento chama ainda mais atenção quando se considera que a elasticidade entre o PIB nacional e a arrecadação de ICMS do Sudeste do País, em geral, se encontra próximo a 1 no longo prazo. Ou seja, seria esperado que para cada ponto percentual de crescimento do PIB a arrecadação de ICMS cresceria 1%.

Obviamente, o PIB por si só explica apenas parcialmente a dinâmica de arrecadação do imposto. Outros fatores podem impactar a arrecadação do imposto durante o período, como alterações de alíquotas e base de cálculo dos impostos, imposição de subsídios, tecnologias de fiscalização e controle, parcelamento de débitos tributários, entre outros.

Em 2017, o Estado preparou um programa de regularização fiscal conhecido como Novo Regularize, instituído pela Lei nº 22.549/2017. O programa estabelece procedimentos para o pagamento incentivado de débitos tributários, com descontos de até 50% e redução de multas e juros de até 95% para o pagamento à vista. Entre 2017 e 2018 foram habilitados R$ 9,4 bilhões desses créditos, com o recebimento nesses dois anos de R$ 3,4 bilhões de reais.

Além do Novo Regularize, há programas contínuos de regularização de créditos tributários, os quais geraram arrecadação de quase 1 bilhão de reais em 2017 e 2018.

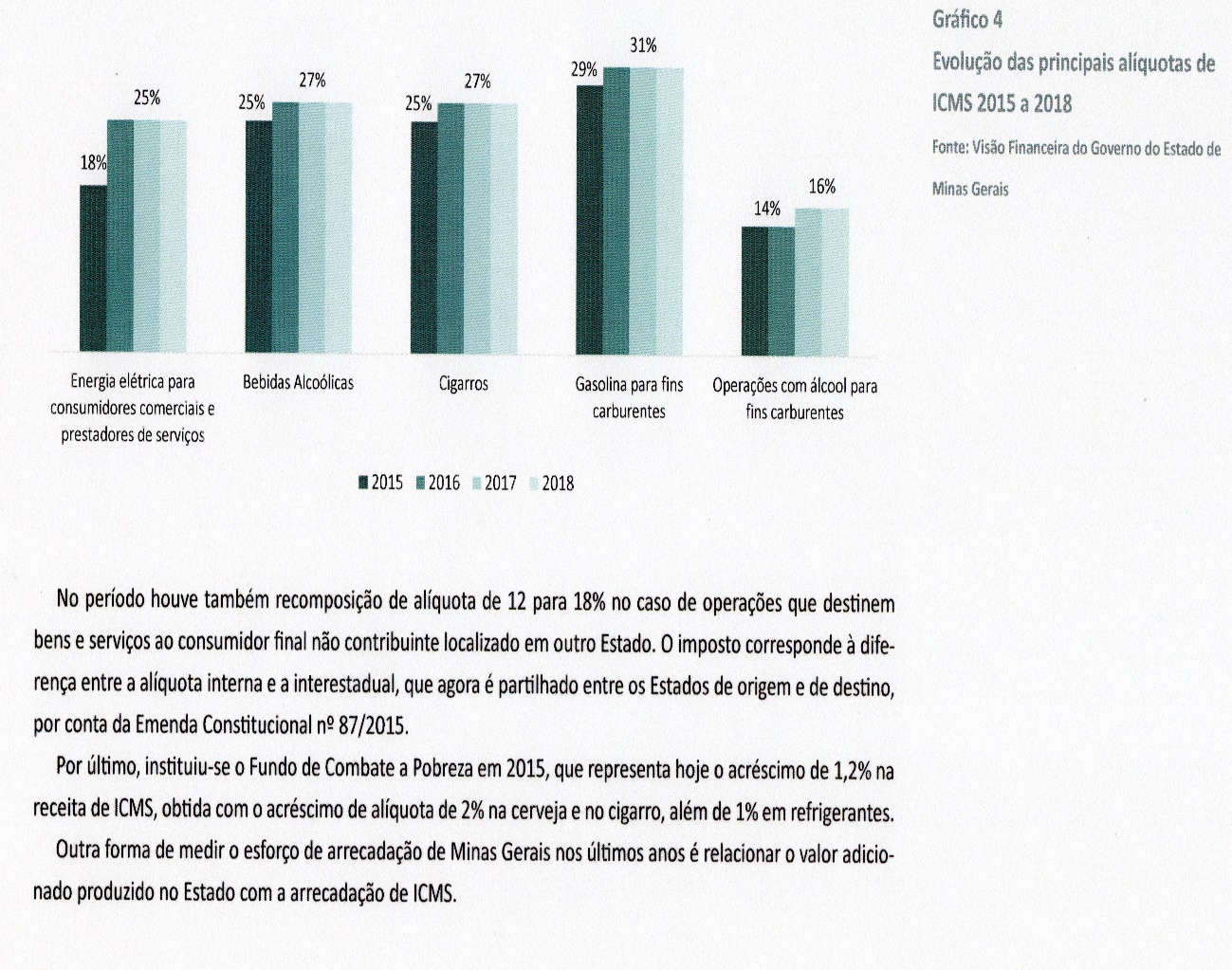

Outro motivo importante para a recuperação da receita de ICMS nos últimos anos, sem dúvida, foi a recomposição ou o aumento de alíquotas. Entre os anos de 2015 e 2018, o Estado aplicou reajustes de alíquotas a alguns dos principais produtos de arrecadação. O ICMS oriundo de combustíveis e de energia compõe 36% da arrecadação total. Os aumentos das alíquotas, de 29 para 31% para a gasolina, de 14 para 16% para o álcool e de 18 para 25% para a energia elétrica nos estabelecimentos comerciais, tiveram impactos significativos para o aumento da arrecadação nos últimos 3 anos.

Soma-se a isso o fato de que, em 2017, a inflação de energia e combustíveis foi de, respectivamente, 10,3% e 10,4%, frutos da alta do preço do petróleo e da variação cambial no período. Como as alíquotas de impostos são ad valorem, o aumento do preço dos bens ajudou a aumentar a arrecadação.

No período houve também recomposição de alíquota de 12 para 18% no caso de operações que destinem bens e serviços ao consumidor final não contribuinte localizado em outro Estado. O imposto corresponde à diferença entre a alíquota interna e a interestadual, que agora é partilhado entre os Estados de origem e de destino, por conta da Emenda Constitucional nº 87/2015.

Por último, instituiu-se o Fundo de Combate a Pobreza em 2015, que representa hoje o acréscimo de 1,2% na receita de ICMS, obtida com o acréscimo de alíquota de 2% na cerveja e no cigarro, além de 1% em refrigerantes.

E acrescenta: “No âmbito da receita, o Estado adotou medidas para incrementar sua arrecadação dentro de uma conjuntura de desequilíbrio orçamentário. Seu principal imposto, o ICMS, sofreu queda em termos reais de 9,1% em 2015, mas recuperou-se nos anos posteriores mesmo quando a queda da atividade econômica ainda surtia efeitos: a média de crescimento real da receita foi de 3,8% ao ano entre 2015 e 2018. Dentre as medidas adotadas, pode-se citar o aumento e a recomposição das alíquotas de ICMS, além da recuperação de tributos em dívida ativa ou em fase administrativa por meio de regularizações tributárias.

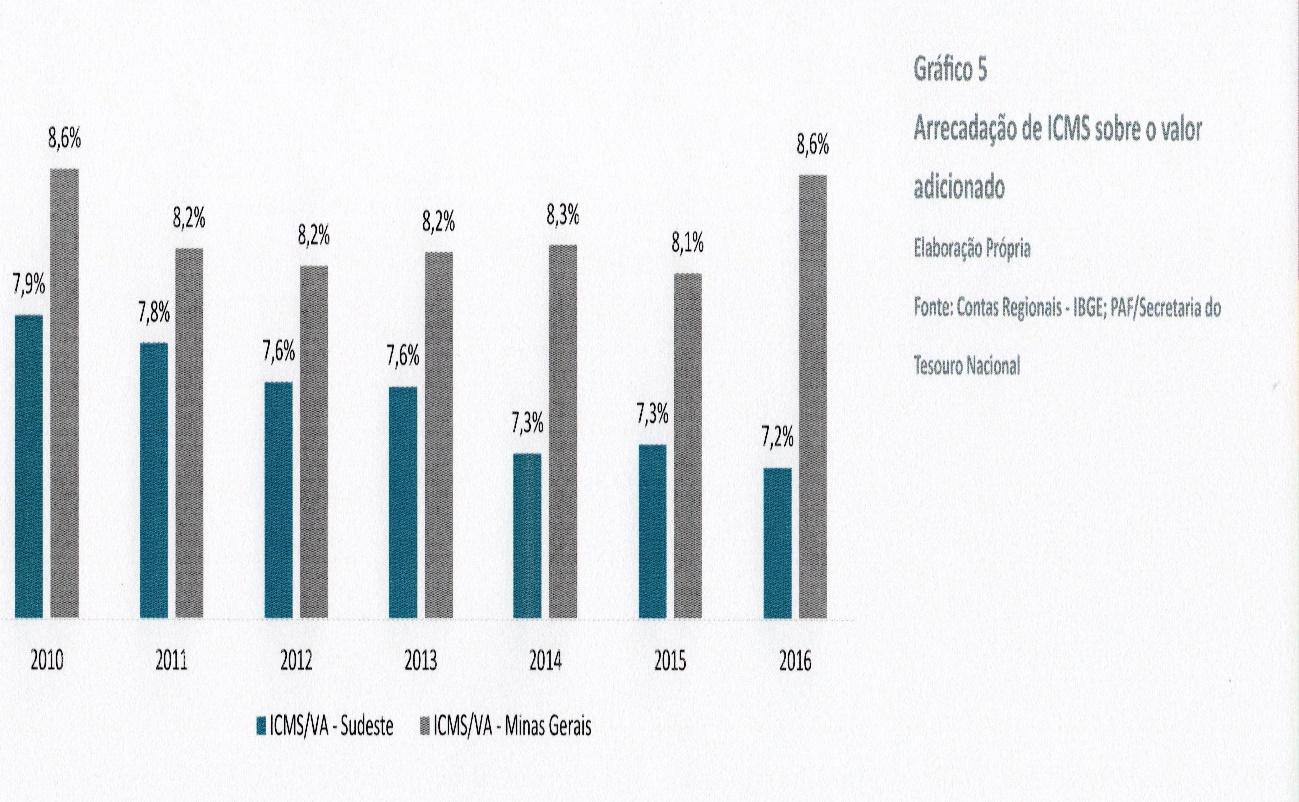

Outra forma de medir o esforço de arrecadação de Minas Gerais nos últimos anos é relacionar o valor adicionado produzido no Estado com a arrecadação de ICMS.

Na região Sudeste, onde a estrutura produtiva deve ser semelhante à de Minas Gerais, observa-se que a partir de 2010 a tendência da força de arrecadação é de queda, passando de 8,2% do valor adicionado (já deduzidos os impostos indiretos) na economia para 7,3%. Enquanto isso, MG conseguiu reverter a mesma tendência de queda a partir de 2014, mantendo o mesmo patamar de arrecadação sobre o valor adicionado entre 2010 e 2016.

Mesmo com o esforço, há um crescente risco de volatilidade na receita de ICMS. Isso porque, ao longo dos últimos anos, o percentual de receita oriundo do setor secundário, de base industrial, vem perdendo força em troca do crescimento de representatividade do setor de energia e combustível, aderente aos preços internacionais e ao câmbio. Por outro lado, mitigando esse efeito, o setor terciário, concentrado em serviços, tem aumentado sua participação, sendo hoje o principal setor arrecadador do Estado.

Esse comportamento não é observado somente em Minas Gerais, mas no Brasil inteiro e decorre de mudança estrutural na base de consumo da economia, pautada hoje mais intensamente sobre os serviços e menos sobre a circulação de bens e mercadorias. E como a dependência dos Estados sobre o ICMS, principalmente os da Região Sul e Sudeste, é grande, há uma tendência de compensar a queda da circulação de mercadorias e bens tradicionais no aumento de alíquotas de bens com menor elasticidade-preço, como é o caso de combustíveis e energia elétrica.

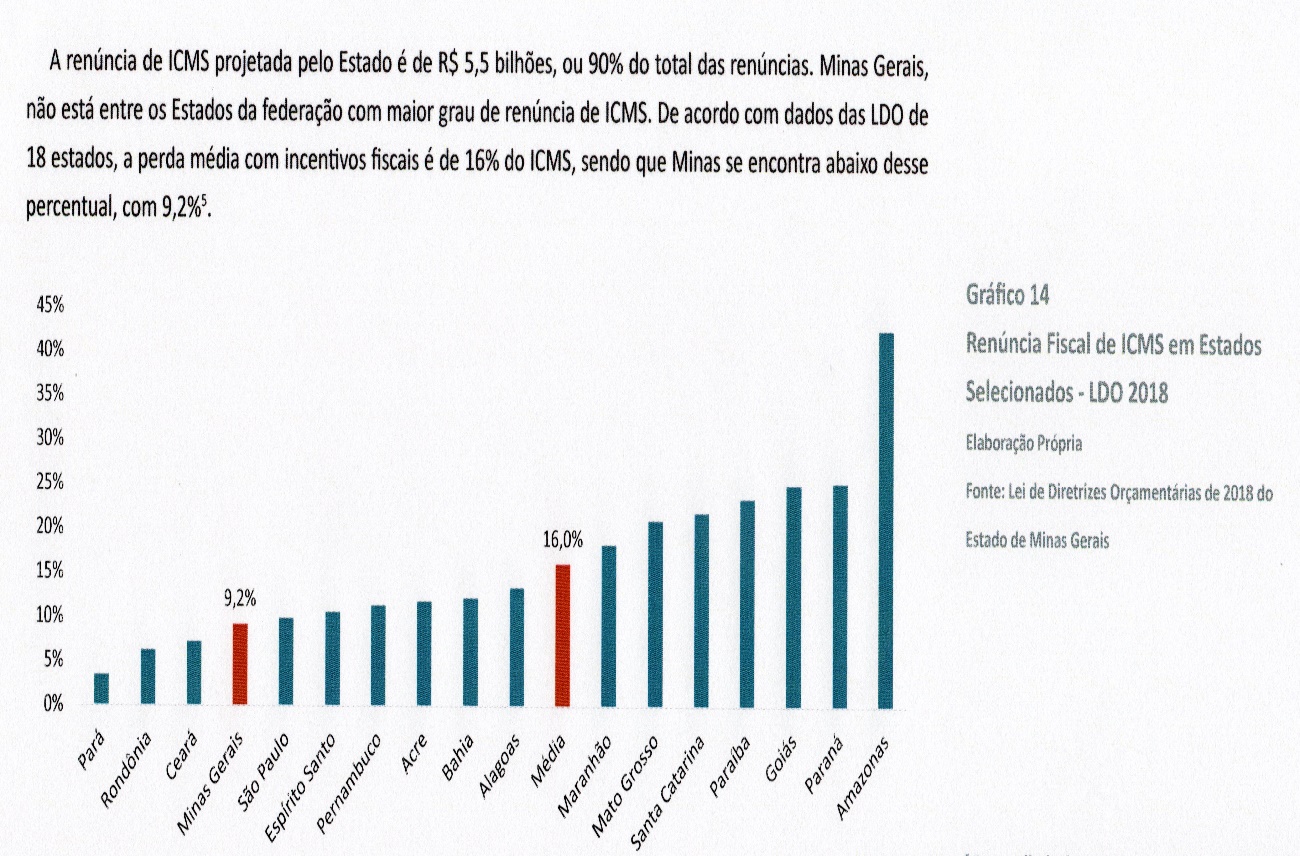

A renúncia de ICMS projetada pelo Estado é de R$ 5,5 bilhões, ou 90% do total das renúncias. Minas Gerais, não está entre os Estados da federação com maior grau de renúncia de ICMS. De acordo com dados das LDO de 18 estados, a perda média com incentivos fiscais é de 16% do ICMS, sendo que Minas se encontra abaixo desse percentual, com 9,2%.

Entretanto, no âmbito do ICMS, parece improvável que o ritmo de crescimento do imposto continue com o vigor dos últimos anos sem que a economia volte a crescer. É sempre possível aumentar as alíquotas e o esforço de combate à sonegação, mas espera-se que seus efeitos não sejam significativos no curto prazo, dada a utilização desses instrumentos nos últimos três anos.

O IPVA e o ITCD também passaram por alterações, com aumento da abrangência de fiscalização e aumento da base de cálculo. O esforço teve como resultado, por exemplo, o aumento em 12% do IPVA em 2017. No entanto, ainda há espaço para aumento da arrecadação com o fim da redução do IPVA para as empresas locadoras de veículos.

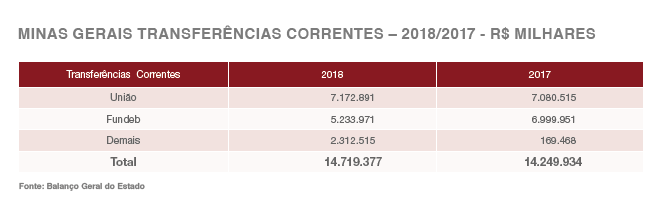

Outras fontes de recursos importantes para o Estado, como as transferências correntes, também dependem da melhora da situação da arrecadação do Governo Federal.

As Transferências Correntes em 2018 totalizaram R$ 14,72 bilhões, ou seja, cerca de 16% das receitas correntes, as quais foram advindas de repasses constitucionais de outras esferas de governo federal, como também de instituições privadas, convênios, pessoas físicas e jurídicas.

Portanto, parece difícil que o Estado consiga realizar um forte ajuste fiscal pelo lado da receita, a não ser na hipótese de uma grande revisão de benefícios fiscais, em especial de ICMS”.

O citado documento, entre as suas diversas conclusões, destaca:

“De acordo com o que foi mostrado ao longo do diagnóstico, o Estado de Minas Gerais apresenta sérios entraves ao equilíbrio fiscal, assim como outros entes que estão elegíveis a entrada no RRF – Regime de Recuperação Fiscal.

O Tesouro mineiro direciona boa parte dos seus recursos para o pagamento de salários e aposentadorias dos seus servidores. Reajustes salarias concedidos aumentaram os gastos com servidores ativos e inativos. E houve queda do quadro de ativos e aumentos consideráveis de inativos durante os últimos anos. A segregação das massas dos segurados, realizada em 2002, fora desfeita em 2013. Os recursos do antigo plano previdenciário foram utilizados para pagamento de todos os benefícios previdenciários. Atualmente, o Regime Próprio de Previdência do Estado possui déficit financeiro e atuarial. Assim, o aporte do Tesouro se faz cada vez mais necessário para cobrir o déficit previdenciário.

Pelo lado da receita, o Estado adotou medidas para incrementar sua arrecadação dentro de uma conjuntura de desequilíbrio orçamentário. Dentre as medidas adotadas, pode-se citar o aumento e a recomposição das alíquotas de ICMS, além da recuperação de tributos em dívida ativa ou em fase administrativa por meio de regularizações tributárias. No caso do ICMS, é sempre possível aumentar as alíquotas e o esforço de combate à sonegação, mas espera-se que seus efeitos não sejam significativos no curto prazo, dada a utilização desses instrumentos nos últimos três anos. Assim, acredita-se que a reversão de benefícios fiscais seja a melhor estratégia para estimular o aumento da arrecadação. Para o IPVA, há espaço para aumento da receita com o fim da redução da alíquota para as empresas locadoras de veículos.

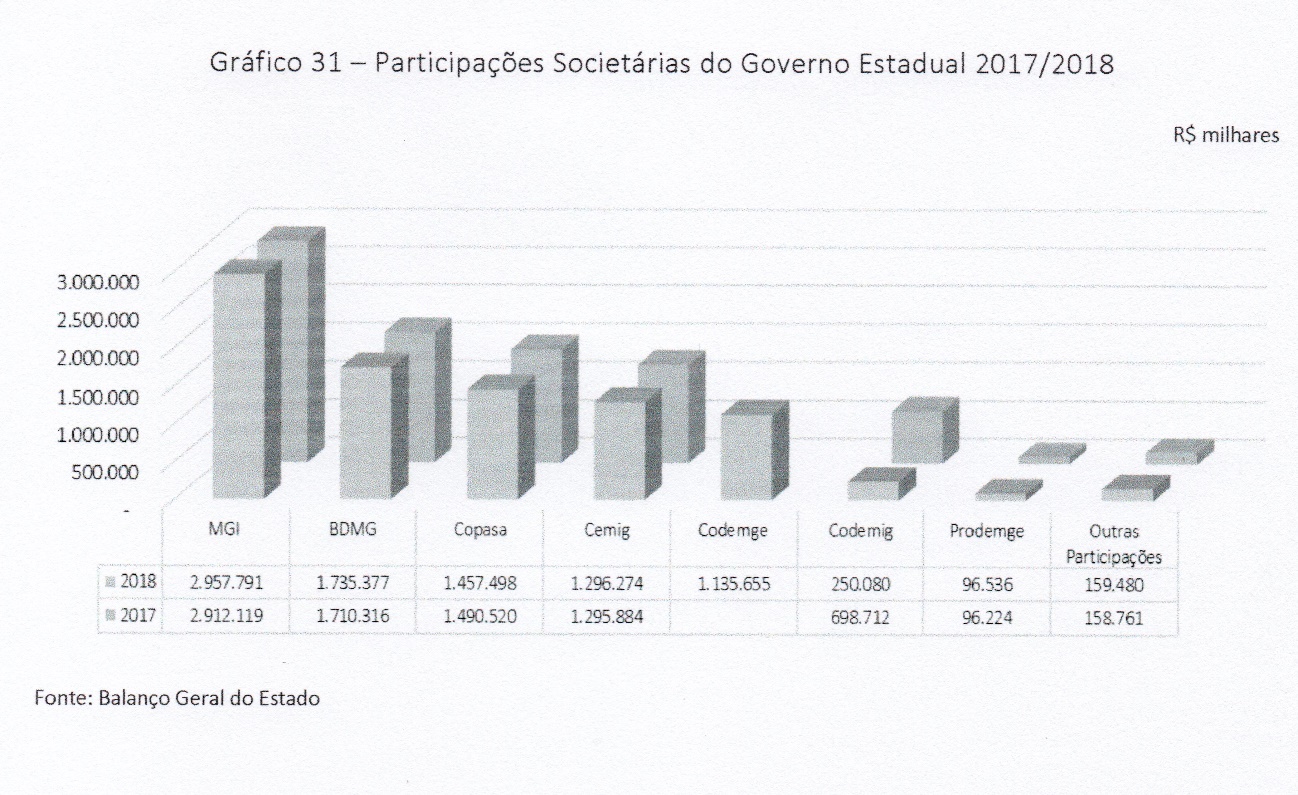

Já a avaliação das empresas estatais indica três empresas que apresentam maior potencial de geração de recursos ao Estado de Minas Gerais: Cemig, Copasa e Codemge/Codemig. Em relação à Codemge, têm destaque os negócios associados à exploração e venda de nióbio. No entanto, o processo de abertura de capital da Codemig, atualmente paralisado por decisão do Tribunal de Contas Estadual, previa que a participação privada no capital da empresa seria minoritária. Já para o caso da Copasa, a participação do Estado atinge o montante de R$ 3,1 bilhões. No entanto, importante considerar as especificidades do segmento de prestação de serviço público de saneamento aos Municípios, mais precisamente os aspectos jurídicos referentes aos contratos de programa para o cenário de privatização. Por fim, no que concerne à Cemig, a participação de MG no capital atinge o montante de R$ 2,4 bilhões. Por sua vez, sem levar em conta eventual prêmio de controle, o valor de mercado das ações (cotação de 01/02/2019) atingiria 4,0 bilhões.

Por fim, importante ressaltar que há um risco fiscal referente ao julgamento da Ação Direta de Inconstitucionalidade (ADI) nº 5353, na qual a Procuradoria-Geral da República (PGR) questiona a constitucionalidade da Lei mineira 21.720/2015. Essa lei dispõe sobre a utilização de depósitos judiciais em dinheiro, tributários e não tributários, realizados em processos vinculados ao Tribunal de Justiça do Estado de Minas Gerais – TJMG –, para o custeio da previdência social, o pagamento de precatórios e assistência judiciária e a amortização da dívida com a União. Caso essa lei seja considerada inconstitucional, o Estado de Minas Gerais terá que realizar a devolução de mais de R$ 6 bilhões, em 12 parcelas”.

A economista Maria Eulália Alvarenga, diretora da ASSEMG-Associação dos Economistas de Minas Gerais esclarece, de forma resumida e a seguir, os principais pontos relacionados ao RRF-Regime de Recuperação Fiscal, programa este que o governo de Minas vem anunciando que prepara a sua adesão:

“Vale inicialmente ressaltar que as condicionantes do Regime de Recuperação Fiscal-RRF dos Estados e Distrito Federal é um ataque à soberania dos mesmos. Para comprovar essa afirmação listamos, a seguir, as condicionantes constantes da Lei Complementar 159, de 19/05/2017, que institui o RRF, esclarecendo que no total são 21 condicionantes. Nove são relativas à despesa com pessoal, uma outra referente à privatização das empresas dos setores financeiros, de energia e de saneamento – além de e outros. Chamamos atenção para a abrangência “E OUTROS”.

Para assinar o RRF o Estado terá que desistir de eventuais ações judiciais que estejam em andamento cujo objeto seja a dívida ou o contrato de 1998.

Com a adesão ao RRF o pagamento da dívida com a União será suspenso por 3 anos, prorrogáveis por mais 03. Observa-se que, haverá suspensão dos pagamentos da dívida e mais nada – os valores suspensos serão acrescidos dos encargos, mensalmente, e adicionados ao saldo devedor.

A soberania da administração financeira do Estado será afetada porque será criado um Conselho de Supervisão, uma tríade interventora da União que atuará junto a Secretaria da Fazenda. O custo deste Conselho, quase todo, será com recursos exclusivos de MG e terá a função de monitorar o cumprimento do Plano de Recuperação Fiscal, além de determinar as correções de rumo que julgar necessárias. Ou seja, vai governar sem ser eleito.

Com a assinatura do RRF serão permitidos novos financiamentos para o programa de demissão voluntária de pessoal – PDV; Contratação de auditoria para o sistema de folha de pagamento; Financiamento de leilões de pagamento de fornecedores; Reestruturação de dívidas junto ao sistema financeiro; Modernização da administração fazendária; Antecipação de receita de privatização de empresas e demais finalidades previstas no Plano de Recuperação.

Observa-se que o financiamento para o desenvolvimento econômico, que geraria receita tributária e empregos, não entra no RRF. Para assinatura do RRF o executivo precisará da autorização da Assembleia Legislativa de Minas Gerais.

OUTRAS CONDICIONANTES –

– Edição de lei ou conjunto de leis autorizativas para:

1 – Privatização de empresas de setores financeiro, energia, saneamento e outros, para quitar os passivos (podendo antecipar receita de privatização, situação em que a União integrará a diretoria das empresas ofertadas no plano);

2 – Adoção pelo Regime Próprio de Previdência Social das regras da Lei Federal nº 13.135/2015 (altera pensões e auxílio-doença);

3 – Redução de incentivos fiscais de, no mínimo, 10% a.a.;

4 – Alinhar os benefícios/vantagens dos servidores estaduais ao regime jurídico da União ou adotar LRF estadual que discipline o crescimento das despesas obrigatórias;

5 – Instituir o regime de previdência complementar;

6 -Restrição dos saques nos depósitos judiciais ao permitido na Lei Complementar nº 151/15 (70% do saldo);

7 – Realização de leilões de pagamento, por maior desconto, para as obrigações em atraso.

AÇÕES ADMINISTRATIVAS –

1 – Renúncia ao direito em que se funda ação judicial que discuta a dívida ou o contrato de 1998;

2 – Criação de uma tríade interventora (Conselho de Supervisão), representando o Ministério da Fazenda, que atuará junto à Secretaria de Fazenda de Minas Gerais monitorando o RRF e cujas despesas de funcionamento serão suportadas em parte por MG e em parte pela União.

Durante a vigência do regime de Recuperação ficará vedado ao Estado:

1 – Aumentos salariais (civis e militares), exceto revisão geral anual (art. 37, X, CF);

2 – Criação de cargo, emprego ou função que aumente despesa;

3 – Alteração de estrutura de carreira que aumente despesa;

4 – Admissão ou contratação de pessoal, ressalvadas as que não aumentem despesa e as que decorram de cargo efetivo ou vitalício;

5 – Realização de concurso público, ressalvada reposição de vacância;

6 -Criação ou majoração de benefícios aos servidores ou membros de Poder;

7 – Criação de despesa obrigatória de caráter continuado;

8 -Medida que implique aumento de despesa obrigatória acima do IPCA ou RCL anual;

9 -Concessão ou ampliação de benefício fiscal;

10 -Despesas de publicidade e propaganda, exceto áreas saúde, segurança, educação no trânsito e outras de utilidade pública demonstrada;

11 – Transferência de recursos a outros entes federativos ou organizações da sociedade civil, admitidas exceções;

12 – Operações de crédito, ressalvadas as autorizadas no RRF.

No documento intitulado “Todos por Minas” encaminhado à Assembleia Legislativa de Minas em 9 de outubro, o governo Romeu Zema destaca as seguintes vantagens na adesão do Estado ao Regime de Recuperação Fiscal – RRF:

– Possibilidade de contratar operações de crédito com garantia da União – o que elevaria ainda mais o estoque da dívida estadual e o custo de seu carregamento com as despesas de juros inerentes e futuras amortizações;

– Não pagamento de dívidas com a União v/ Garantia de cumprimento de índices constitucionais v/ Volta da normalidade do pagamento de salário dos servidores. O termo correto não é “não pagamento” e sim “postergação ou adiamento dos pagamentos”.

– Volta da normalidade de pagamento aos fornecedores e redução do custo de bens e serviços; Se não houver redução/eliminação do déficit orçamento isso não ocorrerá;

– Garantia de custeio da administração estadual; Se não houver redução de despesas de pessoal e do déficit previdenciário isso não ocorrerá.

– Aumento da atratividade de investimentos considerando a estabilidade econômico-financeira das contas públicas com a volta da capacidade de investimento do Estado; Isso dependerá, em grande parte, do sucesso das reformas do governo federal, do equilíbrio fiscal de suas contas e da retomada do crescimento econômico.

De acordo com o governo mineiro “a dívida pública mineira é outro fator de atenção. Ela chega a R$ 108 bilhões. Atualmente, esta dívida não está sendo amortizada, em função de efeitos decorrentes de decisão judicial de caráter liminar. No entanto, a suspensão dos pagamentos gera encargos financeiros pelos atrasos, aumentando o passivo estadual”. O valor de R$ 108 bilhões refere-se apenas à dívida financeira e principalmente, junto à União. Nela não estão considerados os “Restos a Pagar”, os potenciais déficits orçamentários (somente em 2019 e 2020 deverão ser somados outros R$ 26 bilhões); os precatórios de quase R$ 5 bilhões; os depósitos judiciais confiscados de R$ 6 bilhões e eventuais multas/outras sanções por descumprimento de cláusulas do Acordo de Renegociação da Dívida com a União, de 2016.

Vittorio Medioli, em artigo publicado no jornal O Tempo de 20.04.2019 declara que “nos últimos 12 anos, nos mandatos de Aécio Neves, Antonio Anastasia e Fernando Pimentel, encontramos que a situação sofreu um portentoso esgarçamento, determinado por uma queda de investimento de 9% para apenas 1,8%, absurdamente insuficiente para acompanhar o atendimento a saúde, educação, infraestrutura. Minas vem, assim, sucateando sua capacidade de desenvolvimento. Resta aqui fazer a constatação que de segunda economia passou para quarta, e, se não fosse o heroico desempenho do setor agrícola, Minas estaria em cinzas.

De 2011 a 2018, o desequilíbrio financeiro abriu o “bico” acompanhando o crescimento da folha, que em 2007 era 46% das receitas e, em 2018, passou a 66,65%. A receita pública de Minas, em decorrência da perda de suas atividades econômicas, caiu de um pico de R$ 87 bilhões em 2013 para R$ 75 bilhões, marcando o Estado por um brutal aumento do desemprego.

Não precisa de bola de cristal para enxergar a letargia, a falta de apoio a quem produz, gerando renda, riqueza, oportunidades e receitas públicas. O Estado é o mais “burrocrata” do Brasil, que, por sua vez, detém o primado de “burrocratizado” do planeta.

A relação de servidores ativos por inativos, que era 2,73 em 2007, mudou para 1,52 em apenas 12 anos e tende à paridade nos próximos anos.

Minas parece ter sido anestesiada e incapacitada a enfrentar desafios. Passaram-se dezenas de anos (e continua) sem qualquer programa de apoio concreto ao desenvolvimento, não soube atrair nada e conseguiu perder muito. Agigantou-se uma asfixiante, inútil, cruel e fundamentalmente corrupta burocracia em prejuízo das atividades econômicas sustentáveis e corretas. Criminalizou-se a atividade de empreender por meio de uma delirante trama, apelidada de “choque”, que torturou os pequenos produtores sem nada orientar para as práticas corretas. Apenas visando a multas e arrecadação arbitrária de um Estado perdulário e velhaco.

Assistimos a um Estado tirano, que deixou de ser um bom pai para destruir o desenvolvimento, decretar o desemprego a milhões de pessoas, registar uma queda de PIB e de arrecadação de 20%.

Como advertiu a russa Ayn Rand numa espécie de antecipação da sentença de condenação ao modelo adotado em Minas: “Quando você perceber que, para produzir, precisa obter a autorização de quem não produz nada; quando se comprovar que o dinheiro flui para quem negocia não com bens, mas com favores; quando perceber que muitos ficam ricos pelo suborno e por influência, mais que pelo trabalho, e que as leis não nos protegem deles, mas, pelo contrário, são eles que estão protegidos de você; quando perceber que a corrupção é recompensada e a honestidade se converte em autossacrifício; então poderá afirmar que sua sociedade está condenada”.

Passou da hora e de décadas perdidas, mas é preciso acordar”.

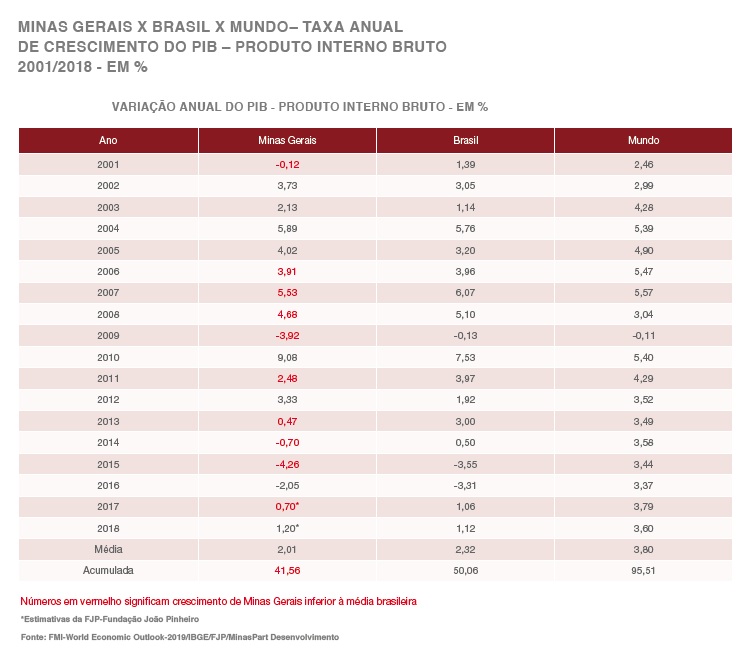

D) NESTE SÉCULO, A ECONOMIA DE MINAS É UMA DAS QUE MENOS CRESCE NO BRASIL

O PIB-Produto Interno Bruto de Minas Gerais, considerado o 3ª maior entre os estados brasileiros, vem apresentado desempenho medíocre em boa parte do século XXI e, durante estes dezoito anos, em dez deles – (2002, 2003, 2004,2005, 2010, 2016 e 2018 -) é que o estado registra desempenho superior à média verificada em relação ao Brasil. Os números relativos aos anos de 2017 e 2018 ainda estão sujeitos a revisão.

Há uma particularidade nos anos em o crescimento econômico de Minas supera o brasileiro: nesses anos, em sua maioria, registrou-se uma significativa valorização dos preços das commodities e, em especial, do minério de ferro.

De 2001 a 2018, de acordo com dados do IBGE-Instituto Brasileiro de Geografia e Estatística; do FMI-Fundo Monetário Internacional; da FJP-Fundação João Pinheiro e da MinasPart Desenvolvimento Minas Gerais contabilizou um crescimento médio anual de 2,01% e, portanto, inferior ao brasileiro de 2,32% e distante da média mundial, de 3,80%. No acumulado do período, enquanto a economia brasileira registrou uma expansão de 50,06% e a mundial 95,51% – a mineira cresceu apenas 41,56%.

No período de 2011 a 2018, a taxa de variação do PIB mineiro cresceu a uma média de apenas 0,15% ao ano e 0,96% no acumulado – contra 0,59% e 4,54% do Brasil, respectivamente. O crescimento da economia mundial no mesmo período atingiu uma média anual de 3,63% e acumulou expansão de 33,00%.

A expansão do PIB-Produto Interno Bruto mineiro de 2001 a 2018 (ainda sujeitos de confirmação os resultados dos anos de 2017 e 2018) aponta uma taxa média anual de 2,01%, contra 2,32% em relação ao Brasil e de 3,80% mundial. No acumulado do mesmo período, a economia mineira registra crescimento de 41,56%, a brasileira 50,06% e a mundial 95,51%.

Vale relembrar alguns ensinamentos do presidente Juscelino Kubitschek:

-“Quando lancei, em meu Estado natal, como fulcro de um programa de governo, o binômio – energia e transporte, justifiquei essa decisão lembrando que os fatos estavam a evidenciar esta verdade: nenhum acelerado processo de desenvolvimento econômico se pode verificar em uma região a que faltem energia e transportes, ainda que nela ocorram, em abundância, matérias-primas e outros recursos naturais, a par de uma população ativa e ordeira. A formação de riquezas e sua concentração em atividades industriais de alta produtividade só se podem efetuar rapidamente, depois que um povo consegue construir a infraestrutura de seus serviços básicos de energia e transportes”.

“Não se faz, não se opera a modificação de um país, sem que haja também uma nova mentalidade, a mentalidade para o desenvolvimento, a mentalidade de grande país. É isso o que me parece indispensável ao nosso Brasil. É impossível deixar de constatar, no entanto, que alguma coisa já aconteceu nesse sentido, entre nós”.

E) A PRIVATIZAÇÃO DA CEMIG, COPASA E CODEMIG NO CONTEXTO DA CRISE FISCAL QUE ATRAVESSA MINAS GERAIS

“Só o crescimento torna plástica a economia, criando condições para que as ações conscientes e deliberadas do Governo e da Sociedade possam atuar no rumo da atenuação dos problemas sociais e da desconcentração da renda de um lado, e da modernização do aparelho produtivo, de outro. A estagnação da economia enrijece-a, afastando a possibilidade de modificações em sua estrutura e em seu conteúdo”.

Há muito venho alertando que a política econômica nacional nas últimas três décadas vem tendo uma postura eminentemente imediatista, onde a busca da estabilização e do equilíbrio das contas públicas ofusca todos os problemas de médio e longo prazos. A obsessão pelas questões conjunturais retira da economia qualquer referencial, qualquer norte e, com isso, o País não consegue se reconciliar com o crescimento econômico vigoroso, apresentando resultados medíocres e muito inferiores à média de expansão da economia mundial.

Assim como o Brasil, Minas não pode prescindir do crescimento econômico: o estoque de problemas econômicos e sociais, acumulados, eleva-se exponencialmente, apesar da desaceleração da taxa de crescimento da população. Só a expansão da economia preencherá as condições necessária para o enfretamento e atenuação dos mesmos.

A superação dos diversos impasses atuais e o ingresso do País em uma nova etapa de expansão econômica, contínua e segura exigirão coragem e firme determinação por parte da sociedade brasileira e de seus dirigentes. A saída não é simples nem trivial e demandará enfoques criativos e destituídos de preconceitos e de várias antigas verdades.

Há uma grave crise financeira do setor público brasileiro, em todos os seus níveis. É absolutamente impensável o resgate do crescimento da economia, sem a resolução dos problemas financeiros que o impedem de exercer o seu imprescindível papel dinamizador.

Neste sentido, o equacionamento e a solução da problemática financeira do setor público seja em nível municipal, estadual ou federal devem se efetivar no bojo de um projeto global de redefinição de seu papel na economia da País, e não a partir de medidas tópicas, superficiais e indiscriminadas que fariam agravar a questão. A transformação do Brasil em Nação Desenvolvida, justa e próspera deve ser considerada o maior de todos os desafios – o que só se realizará através da expansão econômica vigorosa, contínua, consistente e sustentável.

Sem a superação desses entraves, a economia mineira e a brasileira continuarão patinando, imersas no conjunturalismo predominante e vigorante em várias das décadas anteriores e ainda persistente nos dias atuais. Desatar esses nós é pré-condição para o seu lançamento em um novo ciclo de expansão que precisará ter o desenvolvimento como base essencial.