- Por Carlos Alberto Teixeira de Oliveira

Economista, presidente da ASSEMG – Associação dos Economistas de Minas Gerais; ex-presidente do BDMG – Banco de Desenvolvimento de Minas Gerais S.A. e do IBEF – Nacional – Instituto Brasileiro de Executivos de Finanças; Coordenador-Geral do Fórum JK de Desenvolvimento Econômico – Presidente e editor-geral de MercadoComum. Vice-presidente da ACMinas – Associação Comercial e Empresarial de Minas.

Falta ao Brasil um choque de desenvolvimento Econômico que possibilite ao país voltar a crescer, vigorosamente e já!

“O desfibrilador cardíaco serve para tentar evitar a morte do indivíduo com uma parada cardíaca. Porém, ele também é utilizado para tratar arritmias e outros problemas, como taquicardia, fibrilação atrial ou fibrilação ventricular. O uso do desfibrilador promove uma aplicação de corrente elétrica não sincronizada ao músculo cardíaco. O choque despolariza em conjunto todas as fibras musculares do miocárdio, tornando possível a reversão de arritmias graves, permitindo ao nó sinusal retomar a geração e o controle do ritmo cardíaco”.

Sem crescimento econômico não há saída para nós brasileiros e se este barco chamado Brasil afundar, todos nós também afundaremos, independentemente dele estarmos mais à esquerda, centro ou direita. Neste aspecto, as questões de natureza ideológica perdem relevância diante da urgente necessidade de o País voltar a crescer, de forma vigorosa, consistente, contínua e sustentável.

O desenvolvimento econômico precisa convolar-se como a nossa Meta Prioritária e Número Um. Para que isso venha a ocorrer requer-se uma transformação radical e, principalmente, uma mudança de mentalidade. É como o presidente Juscelino Kubitschek já afirmava: “Não se faz, não se opera a modificação de um país, sem que haja também uma mentalidade, a mentalidade para o desenvolvimento, a mentalidade de um grande País”.

De acordo com projeções de economistas, do governo federal e do mercado financeiro, o PIB-Produto Interno Bruto brasileiro deverá registrar, neste ano, expansão em torno de 0,80% – um pouco superior ao crescimento estimado da população, de 0,70%. Em 2019, a média do crescimento da economia mundial deverá ser de 3,33% e, dos países emergentes e em desenvolvimento – categoria esta da qual o Brasil faz parte, segundo estimativas do FMI – Fundo Monetário Internacional alcançará 4,35%.

Se a produção nacional diminui, a arrecadação tributária também cai, os lucros das empresas despencam, o desemprego e a informalidade aumentam. Como as despesas do setor público não têm como ser reduzidas por estarem praticamente engessadas nas suas destinações obrigatórias, a saída ocorre via expansão da dívida pública. Enfim, a economia transforma-se numa verdadeira ciranda, típica de cachorro louco correndo atrás do próprio rabo.

Conforme previsto na legislação, o governo federal apresentou, no dia 30 de agosto último, o Plano Plurianual (PPA) para o período 2020 a 2023. O documento estabelece o planejamento estratégico de médio prazo da Administração Pública Federal e foi enviado ao Congresso Nacional juntamente com o Projeto de Lei Orçamentária Anual (PLOA 2020). Este é o primeiro PPA após a edição da Emenda Constitucional 95, que instituiu o teto de gastos públicos.

Anteriormente, as estimativas do governo federal apontavam para um crescimento de 2,50% do PIB – Produto Interno Bruto em 2019, sendo esse desempenho revisado e atualmente, está projetado em 0,81%. Em relação ao ano de 2020 houve também substancial alteração nas projeções, reduzindo-as de 2,74%, para 2,17%.

Segundo o secretário especial de Fazenda, Waldery Rodrigues, o problema central do orçamento brasileiro, diagnosticado pelo Ministério da Economia, são as despesas obrigatórias – que consomem efetivamente 96% de todos os gastos –, por isso o objetivo da Pasta será diminuir o tamanho desse engessamento.

O PLOA 2020 é o primeiro Orçamento apresentado pela gestão do presidente Jair Bolsonaro, tendo como destaque as despesas com custeio da máquina pública e investimento que prometem ficar no menor patamar da história – o que pode travar no próximo ano o funcionamento dos ministérios. Nesse sentido, para 2020, as chamadas despesas discricionárias – que reúnem gastos com itens como compra de materiais, diárias, energia elétrica, além de investimentos em infraestrutura e bolsas de estudo – estão estimadas em R$ 89,161 bilhões. Somente as despesas com os juros da dívida pública deverão consumir e totalizar mais de três vezes esse volume de recursos – mesmo tendo a taxa básica Selic ter sido reduzida em cerca de 60% nestes últimos três anos.

As despesas obrigatórias, de acordo com a PLDO 2020, estão estimadas totalizar 94% do Orçamento da União sobrando, assim, escassos recursos destinados a gastos discricionários.

Relativamente aos investimentos, o Orçamento para 2020 prevê apenas o montante de R$ 19,3 bilhões de recursos – o que significa uma queda de 29,3% em relação ao previsto na Lei Orçamentária de 2019. Um detalhe: este será o menor patamar de investimentos em uma década. O número equivale a 0,3% do PIB-Produto Interno Bruto e é 15% inferior ao volume que será de fato executado neste ano A expectativa é que os investimentos públicos em 2019 sejam um número considerado o mais baixo da série histórica, iniciada em 2009.

A equipe econômica também estimou que o rombo da Previdência Social alcançará R$ 244,2 bilhões em 2020, o equivalente a 3,2% do PIB. Para 2019, o governo projetou um déficit de R$ 215,9 bilhões, que corresponde a 3% do PIB.

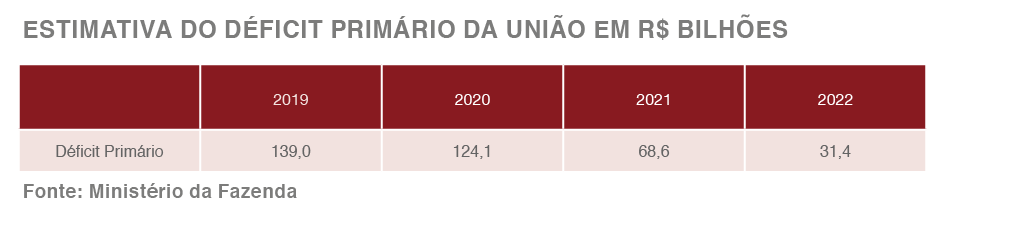

O Déficit Primário do Governo Central (União) para 2019 está previsto em R$ 139 bilhões. Vale lembrar que o ministro da Economia Paulo Guedes chegou ao governo prometendo zerar o Déficit Primário em um ano. Atualmente, nem o novo governo espera contas públicas equilibradas antes de 2022/2023:

Recomposição dos limites orçamentários

Referindo-se tanto ao ano de 2019 – em que contingenciamentos reduziram o limite orçamentário –, como ao de 2020 – no qual a previsão de despesas discricionárias está abaixo do desejável –, o secretário informou que o governo tem medidas para recompor os limites orçamentários – algumas já endereçadas e outras que serão anunciadas ainda em 2019.

Dentre as principais medidas da Economia, foram citadas a Nova Previdência, o saque imediato das contas do FGTS, a conclusão do Acordo Mercosul e União Europeia, ações de desestatização, a MP da Liberdade Econômica, a Reforma Tributária, a continuidade nos programas de Concessões e Privatização de Empresas Estatais, medidas de liberalização comercial, redução e racionalização dos subsídios concedidos pela União, a Reforma Administrativa, e medidas para fomento ao mercado de capitais.

Ainda sobre o teto de gastos, Waldery enfatizou que, dentre as suas virtudes, está a de explicitar a fragilidade do orçamento. “O teto mostra o problema, indicando que algo tem que ser feito”, advertiu, acrescentando que o piso das discricionárias é o teto das obrigatórias. Com o teto das obrigatórias subindo ano após ano, o espaço das discricionárias fica inviabilizado. “O teto pode até ser aperfeiçoado, mas a solução é por diminuição das obrigatórias”, reiterou.

Para buscar esse espaço, o governo pretende reformatar o orçamento, desvinculando receitas, desobrigando despesas e, principalmente, desindexando as contas. “Hoje, cerca de 70% dos gastos primários têm fortíssima indexação”, apontou.

Recessão bateu novamente na trave – PIB teve desempenho melhor no segundo trimestre

De acordo com A LCA – Consultores Econômicos a “Construção Civil deu sinal de vida e o PIB acelerou no 2º trimestre, mas o ritmo de expansão ainda é modesto”. Cabe destacar, no entanto, que a melhora da construção ocorreu, em larga medida, em São Paulo, considerada a maior economia estadual do país.

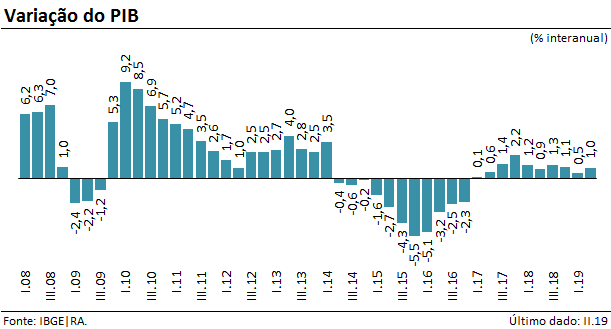

Para o IBGE – Instituto Brasileiro de Geografia e Estatística, no 2º trimestre de 2019 o PIB brasileiro a preços de mercado superou em 1,0% o do mesmo trimestre de 2018. Em termos dessazonalizados, isso correspondeu a uma variação de +0,4% sobre o 1º trimestre deste ano. Essas variações vieram acima de algumas das estimativas mais recentes e também da expectativa mediana do mercado (+0,8% Ano/Ano e +0,2% Trimestre/Trimestre). Vale notar que a variação na margem do primeiro trimestre do ano foi revisada de -0,2% para -0,1%, por conta da atualização dos fatores sazonais. Aquele resultado havia sido o primeiro negativo desde o final de 2016 e chegou a suscitar especulações de que poderia haver nova recessão técnica na primeira metade do ano.

A surpresa positiva do PIB no período abril/junho aponta para alguma aceleração da recuperação da atividade econômica. Contudo, não altera substancialmente o quadro de evolução atipicamente lenta que vem sendo observado desde que a economia brasileira atingiu o “fundo do poço” no ciclo recessivo mais recente, no 4º trimestre de 2016 (que teve início no 2º trimestre de 2014, segundo a datação do Codace/FGV).

Acima do esperado, o PIB cresceu 0,4% no segundo trimestre do ano (em comparação ao primeiro trimestre de 2019, em termos dessazonalizados). Houve revisão da queda de 0,2% anteriormente assinalada no primeiro trimestre para -0,1%. Em relação ao mesmo trimestre do ano anterior, registrou expansão de 1,0%, deixando para trás a variação mais baixa de 0,5% vista no início do ano.

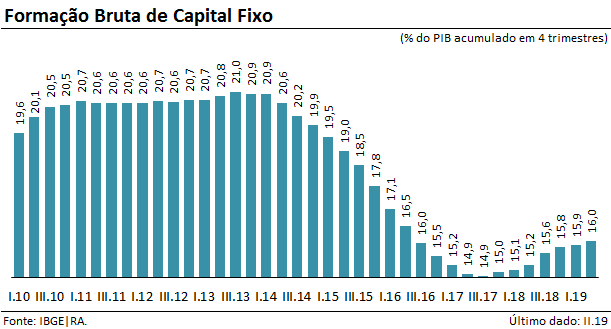

O grande destaque desta divulgação foi o desempenho positivo da Construção Civil, que cresceu 2% na comparação internacional e deixou para trás 20 trimestres consecutivos de quedas nesta base de comparação. Este trimestre parece marcar a virada do setor – o crédito em crescimento e as iniciativas para ampliação dos recursos disponíveis para o financiamento imobiliário devem manter o incentivo para maior expansão neste segundo semestre e 2020. A Formação Bruta de Capital Fixo, do lado da demanda, também foi positivamente influenciada pela expansão da Construção e pela maior importação/produção de bens de capital. Vale notar que o número da FBCF do segundo trimestre não foi influenciado pela regularização das plataformas de petróleo em âmbito do Repetro – portanto, não está inflado artificialmente, como ocorreu em 2018.

De acordo com a LCA, “O resultado acima do esperado, bem como os dados de avanços mais concretos do crédito em julho e perspectivas positivas para o segundo semestre, com reforço da liberação do FGTS, podem contribuir para a melhora da percepção em relação à atividade – embora ainda permaneça a sensação de recuperação lenta e gradual. Os resultados até agora corroboram a nossa projeção de PIB crescendo 1% em 2019 e 2,5% em 2020, mesmo considerando-se certa desaceleração da economia mundial. Não muda a perspectiva para o afrouxamento monetário: há ainda muito espaço para crescimento sem pressões inflacionárias. Encerramos este trimestre em um patamar de PIB 4,8% inferior ao observado no I.14 (ápice anterior à recessão). Do fundo do poço, que ocorreu no IV.16, estamos apenas 3,8% acima. Há muito ainda o que recuperar e a velocidade, apesar da leve aceleração neste trimestre, tem sido aquém da verificada em recuperações de outras crises”.

O que nos aguarda, daqui até o final do ano? Como os dados de crédito mostraram recentemente, há uma expansão ainda mais forte das concessões, refletindo a melhora das condições financeiras. A tendência é que continue em expansão, apesar das turbulências atuais do mercado, tanto pela redução da Selic como pela AgendaBC+ – o que, aliada aos dados melhores do mercado de trabalho, como se verificou no Caged e PNAD (a seguir), bem como a inflação mais bem comportada e a injeção de recursos pela liberação do FGTS, devem fornecer os elementos para um ritmo de atividade um pouco mais forte no último semestre do ano (crescimento médio de 0,5% ao trimestre, na margem dessazonalizada). Especificamente para o terceiro trimestre, espera-se uma expansão de 1,1% na comparação interanual, compatível com uma alta na margem de 0,5% (o que levaria a uma revisão do desempenho do primeiro trimestre de -0,1% para 0% e do segundo trimestre de 0,4% para 0,5%). Lembrando que, na divulgação do terceiro trimestre, haverá a incorporação das pesquisas anuais e a divulgação final do PIB anual de 2017, o que poderá levar à revisão da série histórica e das variações trimestrais.

Tudo considerado, mesmo com as turbulências internacionais e o quadro político doméstico atuando como fatores de aumento da incerteza, há um viés positivo para a atividade econômica neste segundo semestre trazido pelos condicionantes internos.

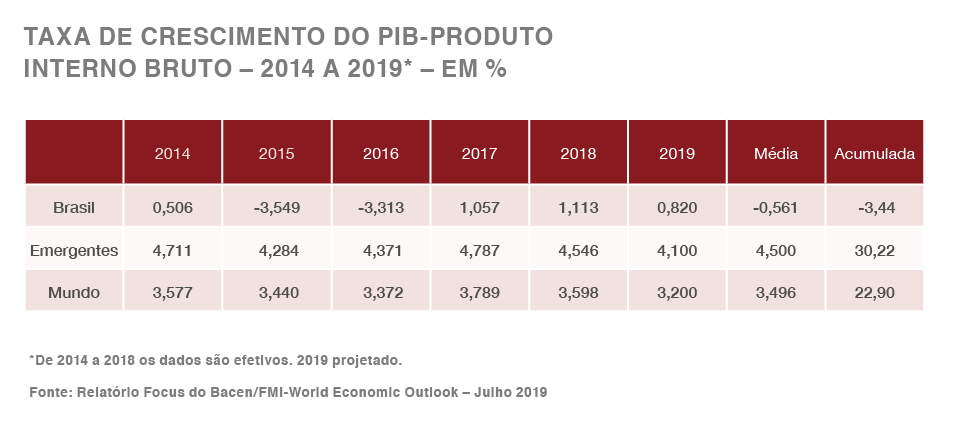

Caso venham a ser confirmadas as projeções do FMI-Fundo Monetário Internacional para 2019, poderemos afirmar que, nestes últimos seis anos (2014 a 2019), o PIB-Produto Interno Bruto brasileiro deverá registrar uma retração acumulada de 3,44%. Importa ainda destacar que este desempenho negativo da economia brasileira ocorre simultaneamente quando a economia mundial haverá de contabilizar um crescimento de 22,90% no acumulado – constatando-se, para o mesmo período, uma distância de 27,31 pontos percentuais que passaremos a deter em relação ao desempenho médio mundial, somente neste curto espaço de tempo. Ressalte-se que os países emergentes e em desenvolvimento deverão registrar uma expansão acumulada de 30,22% no mesmo período.

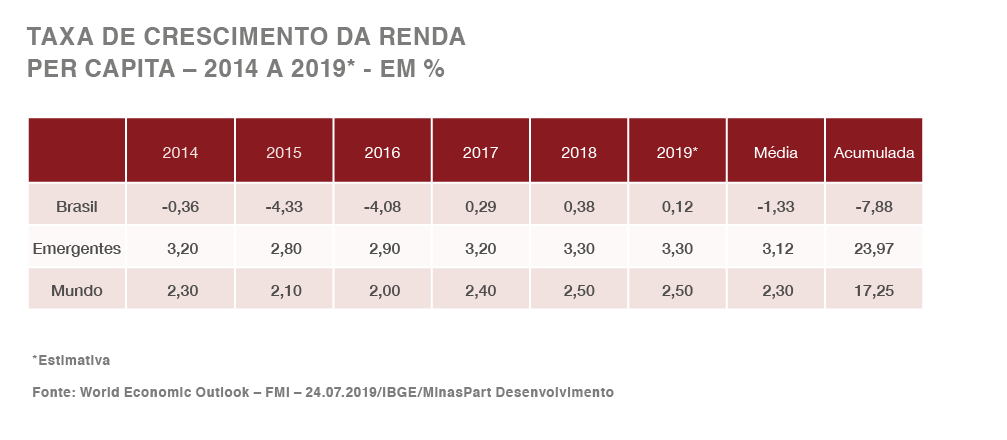

Realizando-se a leitura do desempenho da economia brasileira sob a ótica da renda per capita, as estatísticas confirmam perda acumulada de 7,88% nestes últimos seis anos enquanto, em direção contrária, a média mundial contabilizou expansão de 17,25%. Enquanto isso, os países emergentes e em desenvolvimento cresceram 23,97% durante o mesmo período.

Neste novo cenário, o Brasil manterá a posição de 9ª maior economia mundial, mas cabe lembrar que em 1995, de acordo com o FMI, o tamanho da economia chinesa (de US$ 736,87 bilhões) era inferior à brasileira (de US$ 786,54 bilhões). Atualmente, a economia chinesa já supera em quase sete vezes o tamanho da brasileira.

Apontam os indicadores econômicos que durante estes últimos seis anos, o Brasil terá reduzida a sua produção anual de bens e serviços em cerca de ¼, o que equivale a US$ 566 bilhões literalmente excluídos de suas variadas atividades econômicas. De outro lado, a participação do País no PIB mundial deverá despencar de 3,11% em 2014, para 2,17% em 2019.

De 2001 a 2018 e durante todos esses anos, o crescimento do PIB mundial superou 3,2% e atingiu 33,0% no acumulado do período. Enquanto a média mundial anual de expansão da economia mundial foi de 3,63%, a brasileira ficou em 0,59%. Vale mencionar, porém, que o PIB brasileiro – obtendo um aumento de apenas 1,1% no ano passado – alcançou, no mesmo período, um crescimento acumulado de tão-somente 4,5%.

Trata-se de uma diferença e distanciamento expressivos em relação ao mundo, ainda mais quando o Brasil é comparado com os países considerados emergentes e em desenvolvimento e, dos quais, faz parte. Nos emergentes e em desenvolvimento o crescimento acumulado do PIB de 2001 a 2018 alcançou 47,23% – quase de dez vez mais ao que aqui foi registrado. Esse resultado comprova que o Brasil desaprendeu o que é crescer e que a máquina do crescimento nacional está enferrujada ou quebrada. Nesse sentido, cabe aqui, ainda, abordar algumas comparações interessantes.

O crescimento da economia brasileira vem perdendo ritmo durante estes últimos 30 anos e piorando substancialmente nesta década. Em 30 anos – de 1951 a 1980, o Brasil obteve uma expansão média anual de sua economia de 7,43% – o que significa registrar um crescimento acumulado de 748,68% no período, bem superior à média mundial e bem típico ao que se verifica com a China neste século.

De acordo com o economista José Roberto Mendonça de Barros, a qualidade do crescimento nesse período de 30 anos “foi significativa pois, além da incorporação de mão de obra ao processo produtivo e do incremento do estoque de capital, a eficiência com que eram combinados na produção se elevou sistematicamente ao longo do tempo. Esse parâmetro de eficiência é conhecido na literatura como Produtividade Total dos Fatores (PTF), que cresceu 2% ao ano nesse período”.

E acrescenta: “Esses resultados geraram um otimismo significativo: o país era visto como uma região que estava condenada a crescer. Entretanto, a lição de uma geração foi que isso não era verdade. Ao longo dos anos 80, o Brasil meio que parou, o que permanece até hoje”.

Já no período seguinte e de 30 anos também – de 1981 a 2010, o Brasil obteve uma expansão média anual de sua economia de apenas 2,63% – o que significa um crescimento acumulado de 114,74%. Há de se ressaltar que, no mesmo período, a economia mundial registrou crescimento médio anual de 3,48% e acumulando uma expansão 179,18%.

De acordo com estudo elaborado por Marcel Balassiano – pesquisador sênior da área de Economia Aplicada da FGV IBRE e divulgado em 25 de março último, “muito provavelmente essa década (2011-20) será (está sendo) a pior década em termos de crescimento econômico dos últimos 120 anos, pior até que a década de 1980, chamada de “década perdida”, que apresentou um crescimento médio de 1,6% ao ano.

Segundo Balassiano, “por enquanto, a média de crescimento do PIB brasileiro nos anos 2011-18 foi de 0,6%. Se considerarmos a mediana das expectativas de mercado da Focus para os anos de 2019 e 2020 (2,01% e 2,80%, respectivamente), a média da década será de 0,9%, quase a metade de crescimento da “década perdida”. Para a década atual não ser a pior década em termos de crescimento econômico, e conseguir ser “melhor” (ou “menos pior”) do que a década de 1980, o PIB brasileiro teria que crescer, em termos reais, 5,7% tanto em 2019, quanto em 2020, o que parece bastante improvável. Então, podemos concluir que os anos 2011-20 foram mais “perdidos” do que a chamada “década perdida” dos anos 1980.

PNAD Contínua: Taxa de desocupação recua para 11,8% no mês de julho com avanço da ocupação e informalidade

Nível da população ocupada alcança maior patamar desde jun/16

A recuperação do mercado de trabalho acelerou o ritmo de melhora no trimestre encerrado em julho último, quando a taxa de desocupação foi de 11,8%, 0,6 pp inferior ao mesmo trimestre de 2018. Houve mais uma forte expansão da população ocupada (+2,2%), configurando-se como uma boa notícia também em termos absolutos (2,2 milhões de pessoas ocupadas a mais do que em igual trimestre de 2018, alcançando 93,6 milhões de pessoas).

A população desocupada voltou a cair na comparação interanual, o que também se configura como uma boa notícia. Embora a população desocupada esteja ainda em patamar elevado (12,6 milhões de pessoas), a evolução bastante benigna da população ocupada deve ser ressaltada nesta leitura, assim como nas duas anteriores. Com esta evolução, a população ocupada em relação à população em idade ativa (nível de ocupação) alcançou 54,7%, maior valor desde junho/16 e bastante acima da taxa de 53,9% observada no trimestre encerrado em julho/18.

A taxa composta de subutilização da força de trabalho (24,6%) caiu 0,4 pp em relação ao trimestre anterior (24,9%) e manteve-se estável frente ao mesmo período de 2018 (24,4%). O percentual de pessoas desalentadas em relação à população na força de trabalho ou desalentada foi de 4,4%, repetindo o recorde da série e mantendo estabilidade em ambas as comparações.

Vale notar que, a despeito do segundo trimestre consecutivo de expansão interanual do emprego no setor privado com carteira, há ainda uma predominância do emprego por conta própria e do emprego no setor privado sem carteira. O movimento do mercado de trabalho pode-se afirmar, assim, é de melhora, como os dados de população ocupada mostram (num ritmo até maior do que o observado em 2016 e 2017); não obstante, o rendimento médio real segue em retração real (parte como reflexo da elevada taxa de desocupação, parte como reflexo da composição do mercado). Além disso, as elevadas taxas de desalento e subocupação mostram que há um longo caminho a ser percorrido até a normalização no mercado de trabalho. A boa notícia é que, finalmente, há indícios de que ele começa a ser percorrido um pouco mais rapidamente.

Para 2019, espera-se uma queda da taxa de desocupação de 0,5 pp em relação à de 2018, mais forte que a verificada em 2018 contra 2017 (0,4 pp). Para tanto, conta-se com ligeira intensificação do ritmo de queda da taxa de desocupação no segundo semestre, movimento já confirmado nesta leitura do trimestre encerrado em julho.

Avalia-se que em 2019 a conjuntura corrente de recuperação lenta e gradual da economia, com o PIB permanecendo em terreno muito abaixo de seu crescimento potencial, junto a um grande excedente de pessoas procurando emprego, deve manter os salários reais pouco pressionados. Diante dos recentes resultados frustrantes da atividade e do elevado nível de incerteza no país há projeções indicando um crescimento de 0,4% na média do ano de 2019 para o rendimento real habitual. No mês de julho, o indicador de rendimento real habitual voltou a recuar na comparação com igual trimestre do ano anterior (0,2%), corroborando a perspectiva de baixa para o indicador no ano de 2019.

Sem crescimento econômico não há saída para o Brasil

O Brasil está acometido de uma doença que intitulo de “síndrome do raquitismo econômico” – em função do intenso declínio dos seus níveis de produtividade, pela retração da atividade produtiva e pífios crescimentos econômicos (três anos seguidos de expansão anual em torno de 1% – um pouco acima da taxa de crescimento populacional) e, principalmente quando comparada com as médias alcançadas pela economia mundial. A constatação, como já mencionado anteriormente, é que desaprendemos a crescer, e a nossa máquina propulsora do crescimento econômico vigoroso e contínuo enferrujou-se ou está quebrada. País que não cresce está condenado ao ananismo, ao atraso e ao empobrecimento. Isso potencializa tensões e perspectivas sociais explosivas – podendo colocar em risco a ainda incipiente democracia brasileira.

A instabilidade e as sucessivas crises têm levado a política econômica brasileira a uma postura eminentemente imediatista, onde a busca da estabilização ofusca todos os problemas de médio e longo prazos. A obsessão pelas questões conjunturais retira da economia qualquer referencial, qualquer norte. A maior parte da energia social esgota-se na persecução do equilíbrio das contas públicas e da redução dos índices da inflação.

Os brasileiros precisam recuperar a bandeira de nossas bandeiras, que é a Esperança! O Brasil urge se reconciliar com o crescimento econômico vigoroso, consistente, contínuo, sustentável e eleger o desenvolvimento como a nossa meta prioritária número 1!

O crescimento econômico vigoroso deve deixar de ser apenas uma casualidade, uma questão episódica, uma efemeridade, um acontecimento meramente fortuito para se transformar, efetivamente, na grande meta econômica nacional, permeando a convolação do País em uma economia madura e desenvolvida. Nesta direção, já tivemos antes, vários exemplos de sucesso e que poderiam nos servir de inspiração, como foi o caso do Plano de Metas, implementado durante o Governo JK.

País que não cresce é país condenado à pobreza e ao subdesenvolvimento, e, por isso, torna-se imprescindível o estabelecimento de uma Agenda Estratégica para o Desenvolvimento Nacional – em que a transformação do Brasil em Nação Desenvolvida seja o grande objetivo.

JK já afirmava que as maiores ameaças à democracia são a miséria, o desemprego e o subdesenvolvimento. Ao longo destas últimas três décadas, a busca obsessiva pela estabilidade econômica tem nos ofuscado todas as possibilidades de colocar o desenvolvimento como a nossa grande, prioritária e fundamental meta nacional, e corremos ainda o risco de ficarmos durante os próximos vinte anos relegando o crescimento vigoroso pela discussão centrada apenas no ajuste e no equilíbrio das contas públicas. E, enquanto isso, os níveis de emprego pouco haverão de melhorar e o endividamento público só aumentará, alcançando situações desconfortáveis e de confiança.

JK também já alertava que é preciso que nos capacitemos, de uma vez para sempre, de que o desenvolvimento do Brasil é uma condição ligada à nossa sobrevivência num mundo que se impõe, mais e mais, pela força de sua vertiginosa marcha técnica. Não temos de nos desenvolver apenas por ambição mesmo justa, mas desenvolver para sobreviver.

Destaco, a seguir, trecho de artigo intitulado “Brasil – A agonia do crescimento econômico”, de autoria de Fabio Graner, publicado no Valor de 22.03.2019:

“Na situação atual… As projeções na casa de 2% ou ligeiramente acima disso, como indicam governo e mercado, já soam como otimistas…O Brasil precisa de mais tração em seu lado real e não dá para ficar só na esperança dos efeitos mágicos da fada da confiança após a reforma da Previdência…

Apesar da convicção de Paulo Guedes de que não cabem estímulos de curto prazo e da escassez de instrumentos de atuação, ignorar os impactos negativos da continuidade de uma pífia atividade pode custar caro para as pretensões da equipe econômica. Os números da pesquisa Ibope mostrando uma rápida deterioração da popularidade do governo e do presidente Jair Bolsonaro (isto em março) deveriam ser vistos como sinal de alerta, se o drama de quem não consegue achar emprego não sensibiliza tanto o atual czar da economia brasileira.

Não se trata de uma escolha entre populismo e ortodoxia. Entre os dois pontos ainda há possibilidades a explorar com responsabilidade e cuidado. O mandato das urnas garante o direito de o governo aplicar uma política liberal nos próximos quatro anos e reduzir o Estado. Mas flertar com o prolongamento do drama do desemprego estratosférico por puro apego ideológico é um erro em muitos sentidos.”

Sem crescimento econômico as esperanças se perdem e o futuro torna-se absolutamente incerto.

Conforme já mencionado, há mais de três décadas, as nossas políticas econômicas se restringem quase basicamente à busca permanente e obsessiva pela estabilização dos preços, cujos ingredientes essenciais têm resultado numa brutal carga tributária, exorbitante taxa real de juro básico e baixos níveis de investimentos. De outro lado, as despesas públicas se exponenciam, gerando déficits e mais déficits, o que resulta no aumento da dívida pública. Nesse sentido, não bastaria nem seria suficiente operar e aprovar apenas uma reforma – às vezes aqui e acolá como vem ocorrendo, sendo preciso empreender uma verdadeira revolução constitucional, política, tributária, além de outras, para o reencontro do desenvolvimento de que a Nação necessita e que não pode mais continuar sendo postergado ou adiado por absoluta incapacidade de vislumbrar ser esta a única solução plausível e efetiva.

O desenvolvimento é o único caminho e há de ser a nossa bandeira, a saída para a perspectiva perdida, desanimada e desesperançada. O modelo até então adotado para a condução econômica do Brasil está literalmente esgotado. Na contabilidade pública, quando o denominador é baixo, os numeradores costumam ser altos. Quando as receitas são baixas, todas despesas geralmente ficam elevadas.

Transformar o Brasil em nação desenvolvida – essa deve ser a nossa bandeira e visão de futuro. E, nesse sentido, impõe-se uma mudança radical de mentalidade. Não há mais tempo a perder e essa deve ser a decisão imediata a ser tomada e inadiável por mais tempo. Se não a iniciarmos já só nos restará, tão-somente, o consolo do atraso e com ele também chegará, inevitavelmente, a desordem institucional atrelada a ameaças à nossa democracia.

Não se pode continuar aceitando nem mais tolerar que o Brasil seja condenado ao atraso e ao subdesenvolvimento. Essa não é a nossa sina nem poderá ser o nosso destino!

O Brasil não pode prescindir do crescimento: o estoque de problemas econômicos e sociais, acumulados, eleva-se exponencialmente, apesar da desaceleração da taxa de crescimento da população. Só a expansão da economia preencherá as condições necessária para o ‘enfretamento’ e atenuação dos mesmos.

A superação dos diversos impasses atuais e o ingresso do país em uma nova etapa de expansão econômica, contínua e segura exigirão coragem e firme determinação por parte da sociedade brasileira e de seus dirigentes. A saída não é simples nem trivial e demandará enfoques criativos e destituídos de preconceitos e de várias antigas verdades.

Há sim, uma grave crise financeira do setor público brasileiro, em todos os seus níveis. E, para equacioná-la, é necessário e indispensável que se promova o resgate do crescimento da economia e se busque a resolução dos problemas financeiros que o impedem de exercer o seu imprescindível papel dinamizador.

É mister, também, que não se caia aqui no privatismo radical e absoluto. É certo que a superação da crise financeira do Estado brasileiro exigirá um reposicionamento e um redimensionamento do mesmo no contexto da economia nacional. No entanto, sua presença continua essencial e insubstituível.

Neste sentido, o equacionamento e a solução da problemática financeira do setor público devem se efetivar no bojo de um projeto global de redefinição de seu papel na economia da país, e não a partir de medidas tópicas, superficiais e indiscriminadas que fariam agravar a questão.

Sem a superação desses entraves, a economia brasileira continuará patinando, imersa no conjunturalismo predominante e vigorante em várias das décadas anteriores e ainda persistente nos dias atuais. Desatar esses nós é pré-condição para o seu lançamento em um novo ciclo de expansão.

Deve pautar e considerar a ação governamental, ademais que, permeando todas as grandes questões que se debatem no país está, subjacente, o dilema entre o moderno e o arcaico, o novo e o velho. As questões de natureza ideológica tornam-se secundárias diante da importância de se retomar o crescimento econômico e atingir o desenvolvimento – sintonizado com as grandes e rápidas transformações que já há muito se verificam na economia internacional, e voltado para a minimização dos problemas sociais; da democracia, plena e efetiva, onde a real participação de todos os segmentos da Sociedade, nas decisões políticas do país, não se traduza na mera defesa de interesses corporativistas ou no populismo inconsequente, mas sintetiza as suas aspirações maiores, transformando-as em ações factíveis, no rumo do progresso.

Por fim, o social não pode ser tratado como um apêndice do econômico, mas como parte integrante de um processo mais amplo e equitativo de desenvolvimento socioeconômico.

Desenvolver ações de cunho compensatório e assistencialista atenua, momentaneamente, as carências mais imediatas, mas não resolve de maneira definitiva os problemas sociais. Há que se conceber uma política de redistribuição efetiva da renda, acoplada ao crescimento consistente, equilibrado e harmônico da economia.

Investimentos produtivos são imprescindíveis para a retomada do desenvolvimento!

Já tivemos antes a oportunidade, juntamente com vários outros economistas, de ressaltar a necessidade de compreendermos a importância da retomada do crescimento econômico; alguns equívocos têm permeado as políticas econômicas do País e, se persistirem, obstruirão inapelavelmente qualquer tentativa de relançamento da economia brasileira de volta ao caminho do desenvolvimento.

Um desses equívocos diz respeito à crença de que a estabilidade econômica é condição prévia à retomada do desenvolvimento do País. Primeiro a estabilidade, só depois o desenvolvimento. Sendo assim, as políticas de estabilização assumem um caráter de primazia absoluta, subordinando e sufocando todas as outras políticas. Apequena-se a política econômica, amesquinham-se os objetivos para a economia do país. E já lá se vão algumas décadas de busca inglória da miragem da estabilidade.

Evidentemente, ninguém, em sã consciência, há de negar a necessidade de as economias nacionais ostentarem bons e saudáveis fundamentos macroeconômicos. O caminho da estabilidade deve ser concebido e implementado, no bojo de uma política de desenvolvimento para o país. A estabilidade não precede o desenvolvimento; ao contrário, é a estratégia de desenvolvimento do País que deve, simultaneamente, orientar e contextualizar as opções da política macroeconômica. Até porque, ao contrário do que se costuma propagar, os caminhos possíveis para se alcançar a estabilidade econômica são vários.

Outro desses equívocos é imaginar que apenas o ajuste fiscal e algumas reformas – como a previdenciária – também devem ser considerados como condições prévias à retomada do desenvolvimento. Da mesma forma colocada em relação à estabilidade econômica, deve-se privilegiar – concomitantemente – a expansão econômica que produzirá ganhos generalizados e, em especial, aumentos da arrecadação tributária. Cabe destacar que, quando um denominador é baixo, todos os numeradores podem ser considerados altos – o que se aplica efetivamente no tocante à questão das receitas e despesas públicas. Quando há declínio da atividade econômica, como ocorre nos anos mais recentes – a produção nacional não cresce – os lucros se transformam em prejuízos para empresas e, com isso, não há como gerar Imposto de Renda e outras receitas.

Não bastará apenas crescer. Será necessário que o crescimento da nossa economia supere a média mundial e possa se compatibilizar com o nível de expansão das economias dos países emergentes. Há outras exigências: o Brasil tem de apressar o passo e acelerar o ritmo para recuperar o enorme atraso que já nos separa da grande revolução tecnológica, ora em curso e, que ainda, crie condições necessárias para incorporar outros elementos relacionados às questões de qualidade, da produtividade e da competitividade.

Aspecto fundamental para superar a questão do fraco crescimento econômico, em primeiro lugar, passa pelo resgate da confiança, da credibilidade e do otimismo, para considerarmos que esta situação crítica pela qual hoje atravessa o país não seja considerada contínua, definitiva ou duradoura.

Outra questão inadiável é continuar baixando a taxa básica de juros em níveis compatíveis com as nossas necessidades de desenvolvimento, acompanhado da diminuição do spread bancário e da exagerada concentração bancária.

E uma outra questão crucial, decisiva e substantiva, é a retomada da capacidade de o Estado brasileiro voltar a investir em infraestrutura e, em especial na construção habitacional e civil, na energia elétrica, nos transportes e em saneamento básico, mesmo que tal decisão venha ocasionar, temporariamente, em elevação dos atuais níveis do endividamento público – uma vez que a expansão da atividade econômica também propiciará, em contrapartida e quase simultaneamente, aumento da arrecadação tributária. Assim, todos os esforços devem, ainda, se concentrar em uma moderna reforma tributária que contemple a simplificação, a desburocratização e a desconcentração na exagerada ênfase atual de tributação na produção e consumo. Nesse sentido, a aprovação de um IVA-Dual com tributação no destino e a implantação do Imposto de Renda Municipal e Estadual (em substituição ao Fundo de Participação de Estados e Municípios) tornam-se relevantes e estratégicos, devendo ser rechaçadas eventuais tentativas de resgate da CPMF.

Na edição anterior desta publicação propus a utilização em investimentos produtivos de parte das reservas cambiais brasileiras e a transcrevo a seguir:

De acordo com o Banco Central do Brasil, em maio de 2019 as reservas cambiais brasileiras já teriam alcançado um de seus mais elevados patamares e se encontravam em US$ 386,16 bilhões – superando em R$ 63,68 bilhões a dívida externa total do país – constituída por um montante de US$ 127,58 bilhões de responsabilidade do Setor Público e US$ 194,9 bilhões do Setor Privado. Do total da dívida externa brasileira, US$ 252,90 bilhões (77,5% do total) eram de vencimentos de longo prazo e, o restante, de curto prazo.

As atuais reservas cambiais brasileiras correspondem a 2,13 anos o total das importações do país – de US$ 181 bilhões em 2018 e 5,67 vezes o déficit do balanço de transações correntes apurados no mesmo ano, de US$ 68,10 bilhões. Vale destacar que, em 2018, ingressaram no Brasil US$ 88,31 bilhões a título de Investimentos Estrangeiros DIretos- IED.

Não se deve desconsiderar o custo para os cofres públicos brasileiros a manutenção das reservas cambiais nesse nível e nas condições em que se encontram. Pode-se afirmar que, mesmo após o corte de quase 60% da taxa Selic verificado nos últimos anos – de 14,25% para 6% a.a. (como despesa de carregamento dessas reservas) e a elevação das taxas de juros remuneratórias do Tesouro americano (em torno de 2% ao ano e que, mesmo assim, ainda são praticamente nulas, devido às taxas de inflação), as mesmas ainda acarretam uma despesa anual estimada ao País de cerca de US$ 23 bilhões, anualmente.

A proposta que ora se apresenta é que seja convertido, no prazo de até um ano, o volume de US$ 63,68 bilhões das reservas cambiais atualmente existentes, destinando-se tais recursos a investimentos e financiamentos da economia com ênfase, fundamentalmente, na melhoria da infraestrutura do país, especialmente na construção de novas moradias para as classes de baixa e média renda, em mobilidade urbana e saneamento básico.

Simultaneamente, sugere-se o estabelecimento de uma nova política pública para o setor habitacional, sendo recomendável uma modelagem similar à adotada nos

Estados Unidos, através da FHA – Federal Housing Administration e da Government National Mortgage Association (Ginnie Mae). Há de se destacar que, tanto nos Estados Unidos como em vários países da Europa, os mutuários de financiamentos habitacionais desfrutam da dedução das despesas de juros dos mesmos, nos seus respectivos rendimentos brutos, para efeito do cálculo do imposto de renda devido – a exemplo do que também ocorreu no Brasil, à época do SFH – Sistema Financeiro da Habitação.

A FHA – Federal Housing Administration é uma agência do governo norte-americano criada após a grande depressão 1929 com o objetivo de fomentar o crescimento imobiliário residencial, através de financiamentos hipotecários. Atua como avalista dos financiamentos hipotecários – reduzindo-se, assim, o risco da operação para os agentes financeiros. Em contrapartida, exige a flexibilização dos critérios de análise de crédito do mutuário, bem como, a redução do sinal a ser pago (down payment).

Além dos positivos e benéficos efeitos multiplicadores, como em relação à ampliação do emprego e da renda, tal decisão redundará numa economia anual da ordem de US$ 3,82 bilhões aos cofres públicos – o que permitirá redução adicional no déficit nominal e na expansão da dívida pública nacional.

Há, ainda, de se destacar que tal medida não ensejará nem provocará nenhuma modificação ou influência na dívida pública nacional, uma vez já ter sido a mesma contabilizada anteriormente, através da emissão de títulos pelo Tesouro, quando da sua constituição.

O nível de reservas a ser mantido, após o resgate dos US$ 63,68 bilhões, cobrirá integralmente toda a dívida externa brasileira atualmente existente, aí compreendidos os saldos, tanto do endividamento público, quanto os privados. Cabe salientar que, não obstante a redução dos encargos da dívida pública brasileira, tal medida ensejará um incremento do PIB-Produto Interno Bruto, estimado em 3,4%”.

Sempre o Brasil deu provas concretas de sua capacidade para superar os seus principais problemas e entraves, de forma eficiente e rápida, mas isso depende, principalmente, da inadiável exigência de realização de profundas reformas políticas, sociais e econômicas, bem como torna-se hoje imperativo desideologizar e despolitizar o debate econômico, sintonizando-nos com as várias transformações em curso na economia internacional para lhes captar as tendências mais prováveis de realização e aqui antecipá-las na sua implementação.

É indispensável, ademais, recuperar a nossa capacidade de planejamento estratégico de longo prazo, que entendo, deva ter, como fundamento básico, a nossa transformação em Nação Desenvolvida. É preciso nos sintonizar com as rápidas e importantes transformações por que passa a economia internacional, a sua estrutura produtiva e as novas dimensões trazidas por novos e potenciais mercados, como seriam os casos da China e Índia, além de outros.

Para corroborar a inadiável necessidade de o País se reconciliar com o crescimento econômico vigoroso, cabe aqui destacar alguns comentários do economista André Lara Rezende, extraídos de texto de sua autoria, publicado na edição de Valor/Eu Fim de Semana, número 968, de 21 de junho último

“A economia não dá sinais de que sairá tão cedo do atoleiro em que se encontra. Há consenso de que as finanças públicas estão em frangalhos. Embora o diagnóstico seja praticamente consensual, há discordância quanto à melhor forma de enfrentar o problema e repor a economia nos trilhos. Em uma série de artigos recentes, sustento que a opção de equilibrar o orçamento a curto prazo é um equívoco. Em conjunto com uma reforma que garantisse o reequilíbrio a longo prazo da Previdência, deveria se organizar um ambicioso programa de investimentos públicos de infraestrutura e uma revisão simplificada da estrutura fiscal para estimular o investimento privado. Para isso, seria preciso abandonar o objetivo de reequilibrar imediatamente as contas e aceitar o aumento da dívida por mais alguns anos enquanto a economia se recupera”.

“Os investimentos em segurança, educação, saúde, saneamento e infraestrutura, sobretudo quando há desemprego e capacidade ociosa, devem ser avaliados pelos seus resultados, pelos seus custos de oportunidades e seus benefícios, não pelos seus custos financeiros e seus efeitos sobre a dívida no curto prazo. A relação entre a dívida e o produto interno estará sempre sujeita a ciclos. É a solvência, entendida como a convergência, uma trajetória não explosiva no longo prazo, da relação entre o passivo financeiro consolidado do governo e o produto interno, que dá ao Estado condição de investir e de atenuar os ciclos econômicos. Nada de novo, nem de radical. Talvez por isso mesmo, tão difícil de ser compreendido e aceito”.

Para concluir apresento, a seguir, trechos de discurso proferido pelo Presidente Juscelino Kubitschek, transcrito da coletânea Juscelino Kubitschek: Profeta do Desenvolvimento – Exemplos e Lições ao Brasil do Século XXI – MercadoComum – 2019:

“Estamos avançados no sentido de nosso desenvolvimento material, mas somos forçados a reconhecer-nos ainda muito atrasados, principalmente em relação aos países de alto grau de industrialização. Uma análise comparativa de nossa marcha com a das nações desenvolvidas resultará em algo de inquietude.

Devemos ter a ambição de não nos contentar com o que já fizemos, e o orgulho de não nos resignarmos a continuar em posição secundária. Na verdade, não se trata sequer de ambição ou orgulho.

Creio que já existe, na consciência coletiva brasileira, a noção de que o nosso desenvolvimento é um imperativo de segurança nacional.

Temos de acelerar o passo, integrando-nos num ritmo de crescimento mais rápido. Cumpre-nos procurar, a todo o transe, o socorro da técnica moderna. Temos de ocupar, nos mapas econômicos e políticos, uma posição correspondente à nossa importância territorial e demográfica.

A grande tese do nacionalismo brasileiro, a meta dos verdadeiros patriotas consiste em diminuir a margem imensa que nos separa dos povos que se elevaram à prosperidade. Esse ideal constitui, por outro lado, um objetivo de prudência neste mundo de dura competição”.