Carlos Alberto Teixeira de Oliveira

Administrador, Economista e Bacharel em Ciências Contábeis. Presidente da ASSEMG-Associação dos Economistas de Minas Gerais. Ex-Presidente do BDMG e ex-Secretário de Planejamento e Coordenação Geral de Minas Gerais; Coordenador Geral do Fórum JK de Desenvolvimento Econômico e Vice-Presidente da ACMinas – Associação Comercial e Empresarial de Minas.Presidente/Editor Geral de MercadoComum.

Qualquer análise que se queira elaborar, presentemente, em relação às contas públicas do Estado de Minas Gerais, não pode desconsiderar o pressuposto de alguns antecedentes que provocaram a situação atual e a repercussão, principalmente, de várias decisões governamentais federais, que imputaram pesados ônus aos cofres estaduais.

Também, merece ser ressaltado o notável esforço feito pela atual administração pública do Estado, na busca de soluções eficazes, em sua maioria dissociadas de populismos e demagogias, como outrora muitas vezes ocorreram e, quando nelas se encontrou, aqui, terreno fértil e amplo, para a sua propagação.

Em outra vertente, torna-se necessário o entendimento de que, em boa medida, a situação atual deriva de várias circunstâncias estruturais mas, também, é relevante explicitar o grau de influência de vários aspectos conjunturais anteriores provocados por decisões incorretas tomadas pelo Executivo estadual, como a realização de inúmeras obras faraônicas, gastos despudorados em publicidade e falta de visão de futuro e desentendimento em relação a questões graves e complexas, como é o caso das aposentadorias e previdência do funcionalismo público estadual.

Nesse sentido, merece ser aplaudido um rol de medidas acertadas tomadas e salientar que seria inimaginável conseguir chegar, ao quadro atual, sem incorrer em severos transtornos e problemas de toda a sorte, em função das mais completa exaustão de recursos e falência do Estado, principalmente dada a mais completa carência de alternativas e de fontes extraordinárias de recursos e, ainda mais, diante de um grave quadro de recessão econômica, que já vem se arrastando desde 2014, com amplas repercussões negativas na arrecadação estadual. Acrescente-se a tudo isso, ademais, as implicações socio-econômicas decorrentes do rompimento das barragens de Mariana e de Brumadinho.

E, também, é devido mencionar que a atual administração não pode, em nenhuma hipótese, ser considerada responsável ou culpada pela situação caótica do quadro atual e que, ao contrário, vem conseguindo superar com considerável maestria e capacidade técnica várias de suas inúmeras dificuldades – muitas delas antes vistas como absolutamente intransponíveis. Quaisquer críticas, nesse sentido, merecem ser consideradas infundadas e desprovidas de qualquer conteúdo que mereça atenção mais especial!

É relevante, ainda explicitar, outro grau de influência de vários aspectos conjunturais, em especial na atualidade, como aqueles que já são provocados pela pandemia do Covid-19, de magnitude e repercussões ainda imprevisíveis, com prováveis impactos negativos diretamente na economia e nas contas públicas de Minas, o que pode vir a deteriorar o já caótico quadro herdado.

Explicito, a seguir, alguns antecedentes que levaram os cofres públicos de Minas Gerais à situação de insolvência atual:

1 – Recessão econômica dos anos 2015 a 2017

O texto, a seguir, foi publicado pelo O Estado de S. Paulo, em 07.08.2018.

“Se o aumento da folha de pagamentos dos Estados deflagrou uma crise fiscal em parte deles, a queda na arrecadação com tributos decorrente da recessão escancarou essa situação – o que será um dos maiores desafios para os governadores que assumirem em 2019.

A recessão custou R$ 278 bilhões para os Estados entre 2015 e 2017, segundo cálculos do economista Raul Velloso, especialista em contas públicas. O montante seria suficiente para construir 1.070 hospitais semelhantes ao que o Sírio-Libanês está erguendo em Brasília, com 144 leitos em 30 mil metros quadrados. ‘Os Estados contariam com R$ 278 bilhões a mais se não tivesse ocorrido a recessão. Daria para pagar o aumento com a Previdência, mas também serviria para mascarar o problema das contas públicas’, afirmou Velloso.

Os R$ 278 bilhões equivalem à quantia extra que os Estados teriam tido de receita tributária se tivessem mantido, durante a recessão, a média de crescimento registrada na arrecadação entre 2002 e 2014, período que também inclui episódios de crise. ‘Muitos (dos futuros governadores) vão encontrar caixas quebrados e fila de pessoas com quantias a receber. Mesmo que haja melhora na arrecadação neste ano, será difícil, pois há um acúmulo de outros três anos de crise’, disse ele”.

Como a economia de Minas Gerais detém cerca de 9% do total nacional, pode-se afirmar, seguindo o raciocínio e o cálculo do estudo elaborado por Raul Velloso, que a arrecadação tributária do Estado tenha sofrido uma perda de R$ 25 bilhões no referido período.

2 – Perdas com a Lei Kandir

Segundo a Assembleia Legislativa de Minas Gerais, o Estado deixou de arrecadar R$ 135 bilhões (e dos quais R$ 50 bilhões pertencentes aos municípios) de 1996 a 2017, devido em grande parte pelo não recolhimento do ICMS da exportação de minério, atividade importante para a economia mineira. A isenção tributária gera incentivos para as empresas exportadoras de matéria prima, sendo um dos motivos para que esse setor se desenvolvesse em larga escala, a despeito das atividades industriais de maior valor agregado.

3 – Dívida de Minas Gerais com a União

O contrato inicial de renegociação da dívida pública de Minas Gerais com a União foi firmado em fevereiro de 1998, envolvendo, como contrapartida do refinanciamento do passivo por 30 anos, a reestruturação do sistema financeiro estadual, privatizações e a observância obrigatória de diversas metas relacionadas, por exemplo, aos gastos com o funcionalismo, superávit primário, nível de endividamento, dentre outras. Esse processo obrigou Minas a um redesenho da política fiscal, ao impor um conjunto de obrigações e de metas de desempenho, concomitante à sensível mudança no padrão de financiamento do gasto público, que passou a ser sustentado, primordialmente, na arrecadação tributária própria e nos repasses legais e voluntários da União.

A dívida de Minas Gerais com a União Federal totalizou R$ 87,87 bilhões em 31/01/2019 e suas renegociações posteriores tiveram amparo na Lei Complementar nº 148/2014, bem como em um acordo federativo celebrado em 20/06/2016 que foi viabilizado pela edição da Lei Complementar Federal nº 156/2016, permitindo o alongamento da dívida dos Estados com a União.

A negociação de 1998 com a União envolveu, também, o refinanciamento da dívida referente ao saneamento de bancos no âmbito do Programa de Apoio Reestruturação e Ajuste Fiscal dos Estados – PROES, no valor de R$ 4,34 bilhões com a justificativa de promover o saneamento e a privatização dos bancos estaduais, sendo que Minas ficou com o passivo desses bancos.

Foram dois contratos assinados assumindo comprometimento de 13% da Receita Líquida Real do Estado de MG – acrescidos de juros: – de 7,5% a.a. para o contrato que englobou as LFTE e de 6% a.a., para o contrato que promoveu o saneamento dos bancos – PROES. Em ambos, a correção inflacionária adotada foi pelo IGP-DI.

É inadmissível que um Estado que assumiu uma dívida com a União de R$ 14,52 bilhões em 1998 e já pagou mais de R$ 40 bilhões, ainda tenha uma dívida de quase R$ 90 bilhões. O governo Itamar tentou questionar os contratos de renegociação da dívida mineira com a União, mas ficou sozinho. Quem não se lembra da “moratória” e depois “calote” do governo de Itamar em Minas? Agora todos ficam sabendo que ele tinha razão. Essa dívida, nas condições em que foi assinada, é absolutamente impagável. A União vem agindo como verdadeiro agiota em cima dos Estados. A celeuma que envolve essa negociação vem se arrastando desde sua assinatura.

Minas chegou ao absurdo de pagar à União, de janeiro/99 a dezembro/2016, uma remuneração sobre a dívida de 1.606%, enquanto a inflação medida pelo IPCA foi de 228%. Isto é, uma variação entre a remuneração da dívida/variação IPCA de 1.378%. Como se pode verificar, trata-se de uma agiotagem explícita o que nos leva a questionar se realmente o País é uma federação nos termos da sua Constituição Federal.

4 – Expansão dos gastos com funcionalismo público estadual

De acordo com o documento “Diagnóstico da Situação Fiscal – Minas Gerais”, divulgado pela Secretaria do Tesouro Nacional em março do ano passado, o “Tesouro mineiro direciona boa parte dos seus recursos para o pagamento de salários e aposentadorias dos seus servidores. Reajustes salarias concedidos aumentaram os gastos com servidores ativos e inativos. E houve queda do quadro de ativos e aumentos consideráveis de inativos durante os últimos anos. A segregação das massas dos segurados, realizada em 2002, fora desfeita em 2013. Os recursos do antigo plano previdenciário foram utilizados para pagamento de todos os benefícios previdenciários. Atualmente, o Regime Próprio de Previdência do Estado possui déficit financeiro e atuarial. Assim, o aporte do Tesouro se faz cada vez mais necessário para cobrir o déficit previdenciário”.

Durante o governo Antonio Anastasia/Alberto Coelho, foram concedidos aumentos salariais ao funcionalismo estadual que representaram uma expansão nominal de gastos nesta rubrica, de 2011 a 2014, de 64,41%. No acumulado, do mesmo período, o crescimento da Receita Corrente Líquida alcançou 43,60%.

Já, durante o governo Fernando Pimentel – de 2015 a 2018, os aumentos salariais concedidos ao funcionalismo estadual totalizaram, em termos nominais, 40,13% – contra uma expansão da Receita Corrente Líquida de 18,26%.

Considerado o acumulado dos oito anos dos governos Antonio Anastasia/Alberto Coelho/Fernando Pimentel, no período de 2011 a 2018 os salários do funcionalismo público estadual de Mina, em termos nominais s mais que dobraram e cresceram 130,39% -enquanto a Receita Operacional Líquida registrou expansão nominal de apenas 69,82% no acumulado do mesmo período.

5 – Explosão dos gastos previdenciários com o funcionalismo público estadual

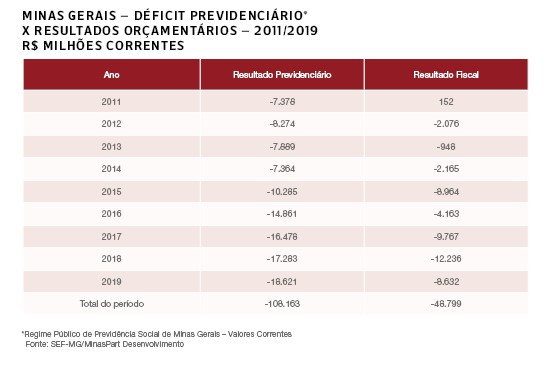

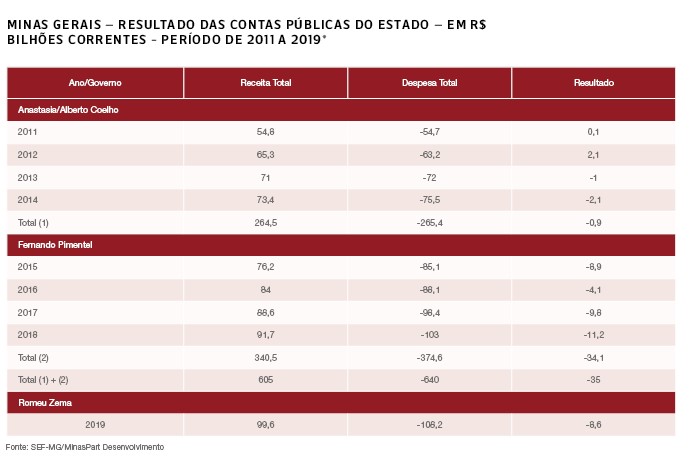

O déficit previdenciário com o funcionalismo público de Minas Gerais saltou, em termos nominais, de R$ 7,378 bilhões em 2011 para R$ 18,621 bilhões – equivalente a um crescimento de 152,39% no período.

Durante o período de 2011 a 2019, o déficit previdenciário estadual acumula, em termos nominais, um total de R$ 108,163 bilhões mas, no mesmo período, o déficit fiscal (equivalente à diferença entre as receitas totais e as despesas totais apuradas) alcançou o total de R$ 48,799 bilhões. Com esse resultado pode-se afirmar que, se não houvesse tido a magnitude desse déficit previdenciário muito provavelmente as contas públicas de Minas Gerais poderiam ter sido superavitárias sobrando, inclusive, recursos para investimentos e redução dos níveis de endividamento.

*Regime Público de Previdência Social de Minas Gerais – Valores Correntes

Fonte: SEF-MG/MinasPart Desenvolvimento

Para o governador Romeu Zema, “o desequilíbrio do Estado é estrutural. O gasto com pessoal é o que mais pressiona as contas públicas. Nele, está inserida a despesa para cobrir o déficit da Previdência”. Segundo ele, “conforme estudos da Secretaria de Fazenda e do Tesouro Nacional, as contas públicas mineiras são fortemente afetadas pelo gasto previdenciário”.

Para este ano, a diferença entre o que se arrecada para quitar essa despesa e o que é pago aos beneficiários deverá ser próxima de R$18 bilhões. Isso é dinheiro do Tesouro Estadual para cobrir o rombo.

6 – AS CONTAS PÚBLICAS DE MINAS EM 2019

MercadoComum teve acesso ao documento intitulado “Balanço Geral do Estado – Exercício de 2019”, elaborado pela Superintendência Central de Contadoria Geral, liga à Subscretaria do Tesouro Estado, da Secretaria de Estado de Fazenda do Governo de Minas Gerais.

Anualmente, nos termos do inciso XII do artigo 90 da Constituição Estadual, compete privativamente ao Governador do Estado apresentar à Assembleia Legislativa, dentro de sessenta dias da abertura da sessão legislativa ordinária, a Prestação de Contas referentes ao exercício anterior. Disciplinando a organização e a apresentação das Contas de Governo, o Tribunal de Contas de Minas Gerais editou a Instrução Normativa nº 13/2011 que define os documentos contábeis a serem encaminhados pelo Chefe do Poder Executivo Estadual, dentre eles o Balanço Geral do Estado.

De acordo com o referido documento, “conforme o referido normativo do TCE/MG, o Balanço Geral do Estado – exercício 2019 é composto pelas demonstrações contábeis atinentes à execução orçamentária, financeira e patrimonial da Administração Pública Direta, das Autarquias, das Fundações, dos Fundos Estaduais e a execução orçamentária das Empresas Estatais Dependentes. Tais demonstrações foram elaboradas de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e pautadas nas determinações constantes na Lei Federal nº 4.320, de 17 de março de 1964, na Lei Complementar Federal nº 101 de 04 de maio de 2000 – Lei de Responsabilidade Fiscal, no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e no Manual de Demonstrativos Fiscais (MDF), ambos da Secretaria do Tesouro Nacional (STN).

Também integram a Prestação de Contas do Governador, o Relatório Contábil previsto na IN/TCE nº 13/2011, elaborado pelo Órgão Central de Contabilidade da Administração Estadual, bem como o Balanço Social, que evidencia os instrumentos de planejamento e avaliação social na forma da Lei 15.011, de 15 de janeiro de 2004”.

Acrescenta o estudo que “É nesse sentido que a Superintendência Central de Contadoria Geral da Secretaria de Estado de Fazenda, dentre suas competências institucionais, apresenta o Relatório Contábil em questão, que contém a análise das demonstrações contábeis do Governo Mineiro, evidenciando o desempenho da gestão fiscal, orçamentária, financeira e patrimonial, do exercício de 2019.”

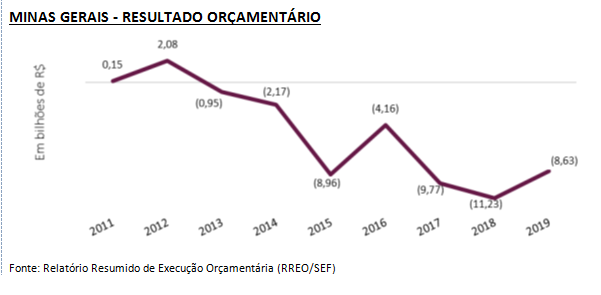

Os resultados do exercício de 2019, começando-se pela execução do orçamento fiscal do Estado de Minas Gerais, evidenciou uma receita efetivada de R$ 99,548 bilhões e uma despesa realizada de R$ 108,181 bilhões, incorrendo em um déficit orçamentário da ordem de R$ 8,632 bilhões, confirmando assim a previsão deficitária da lei orçamentária anual, porém com uma redução de R$ 2,812 bilhões.

Em termos de contingenciamento dos gastos, destaca-se a existência de um passivo de anos anteriores de aproximadamente R$ 28 bilhões. Incluem-se neste montante os Restos a Pagar de exercícios passados, inclusive os valores não pagos do décimo terceiro de 2018.

Além disso, a apuração final das contas de 2018 revelou ainda uma série de despesas pendentes no que se refere à aplicação mínima em saúde e educação e ao repasse de consignados. Isto posto, no decorrer do exercício de 2019, foram negociados pagamentos com os diversos setores conforme organização do fluxo de caixa e projeção de novas arrecadações que pudessem financiar tais despesas”, revela o documento.

Acrescenta o documento que, “Nesse sentido, foram quitados aproximadamente R$ 7 bilhões de Restos a Pagar, além do pagamento integral de todo o 13º do funcionalismo referente ao exercício de 2018, o qual foi garantido até o mês de outubro último, antes da escala prevista. Outro ponto importante refere-se à negociação, junto à Associação Mineira dos Municípios (AMM), do passivo do Estado relativo a repasses do ICMS, IPVA e FUNDEB – deste, R$ 6 bilhões de débitos deixados pela administração passada, relativos aos anos de 2017 e 2018, e outro R$ 1 bilhão relativo ao repasse em atraso de janeiro de 2019. Conforme negociação, as parcelas serão pagas de janeiro de 2020 até setembro de 2022. Foram empenhados ainda em 2019, R$ 984,5 milhões de despesas com Ações e Serviços Públicos de Saúde referente à parcela faltante da aplicação de 2018, de modo a quitar essa obrigação do Estado junto à União e ao povo mineiro.

Ainda sob o ponto de vista da despesa, a execução de 2019 trouxe contenções quanto a participação de pessoal na Receita Corrente Líquida do Estado. Esta foi viabilizada, em grande medida, pela reforma administrativa concretizada ainda no primeiro semestre de 2019 (Lei nº 23.304 de 30/05/2019). Conforme aprovado, as Secretarias de Estado foram reduzidas de 21 para 12, com compressão da estrutura interna, a exemplo da supressão do cargo de secretário-adjunto em diversas Secretarias, extinção de cargos em comissão, gratificações e funções gratificadas. As medidas previstas propiciaram a redução da despesa de pessoal do Poder Executivo em aproximadamente R$ 360 milhões, na comparação entre os anos 2019 e 2018.”

Cabe destacar que, no exercício de 2019 o crescimento do déficit orçamentário foi interrompido, apresentando uma queda de 23,15%. Tal retração decorreu da adoção de ações de austeridade no controle da despesa pela atual gestão, bem como pela apresentação de bons resultados no desempenho da receita tributária.

RECEITA ORÇAMENTÁRIA FISCAL

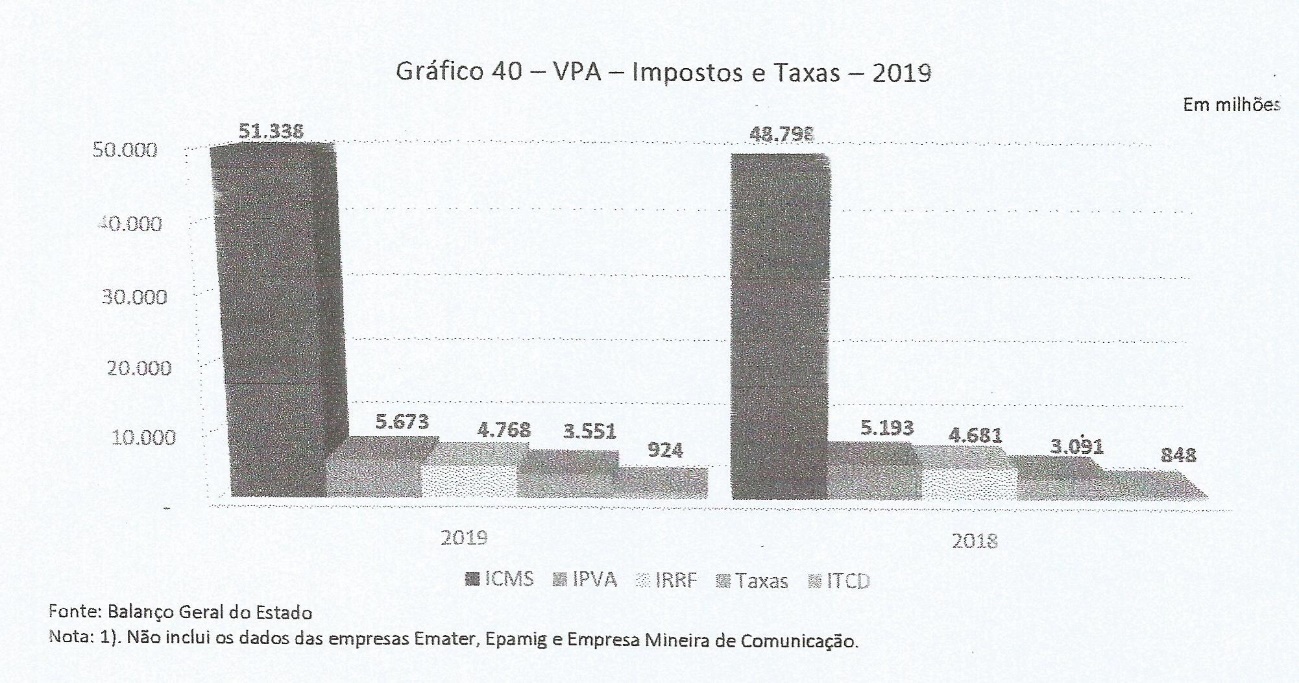

De acordo com o Balanço Geral do Estado, em 2019 “Ao avaliar a arrecadação de impostos observou-se que, igualmente aos exercícios anteriores, o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) foi o responsável por 77 % do montante tributário, atingindo R$ 52 bilhões, posto que, sua base arrecadatória está relacionada às áreas de mercado fortemente concentrada no comércio, na energia elétrica, no setor de comunicação e também combustíveis derivados do petróleo. Incluem-se ainda no rol da receita tributária o IPVA, o IRRF, o ITCD e as taxas que juntos perfizeram pouco mais de R$ 15 bilhões, ou seja, 23% do total da referida receita.”

O documento revela que:

– No setor Industrial o montante de receita acumulou R$ 24,640 bilhões, tendo as maiores relevâncias em:

- Produção de Combustíveis, R$ 9,106 bilhões;

- Produtos Alimentícios, R$ 2,115 bilhões;

- Bebidas, R$ 1,771 bilhão;

- Material de Transporte e Outros Equipamentos de Transporte, R$ 1,548 bilhão;

- Metalurgia Básica – Ferrosos, R$ 1,174 bilhão;

- Produção de Energia Elétrica, R$ 989 milhões;

- Demais atividades industriais atingiram patamar de 24% do total.

– Relativamente ao segmento comercial que somou R$ 13,640 bilhões, a maior concentração de recursos foi identificada nas seguintes atividades:

- Comércio Atacadista, R$ 8,688 bilhões;

- Comércio Varejista – Outros, R$ 3,175 bilhões;

- Revenda de Veículos, R$ 789 milhões;

- Supermercados, R$ 584 milhões;

- Lojas de Departamentos; R$ 405 milhões.

– Quanto ao setor de serviços, que totalizou R$ 12,282 bilhões, foram identificados:

- Distribuição de Energia Elétrica, R$ 6,101 bilhões;

- Serviços de Comunicação, R$ 2,809 bilhões;

- Distribuição de Combustíveis, R$ 1,726 bilhão;

- Serviços de Transportes e Outros Serviços, R$ 1,646 bilhão.

– Quanto ao IPVA, o volume arrecadado em 2019 apontou uma elevação da ordem de 9% em relação ao exercício anterior, atingindo a cifra de R$ 5,987 bilhões entre valores do principal, multas e juros e dívida ativa.

Identificou-se que, da arrecadação total do imposto sobre veículos, R$ 2,387 bilhões foram destinados ao Estado, ao passo que a parcela entregue aos municípios atingiu R$ 2,997 bilhões e os valores destinados à formação do Fundo de Manutenção e Desenvolvimento da Educação Básica e Valorização dos Profissionais da Educação (Fundeb) – Cota parte Estado alcançou R$ 602 milhões.

– Neste contexto identificou-se uma elevação da ordem de 14,67% em relação ao exercício de 2018 referente as seguintes Taxas:

- Taxa de Segurança Pública, R$ 1,975 bilhão, com destaque para:

- Polícia Civil, R$ 967 milhões;

- Licenciamento Anual de Veículos, R$ 889 milhões;

- Polícia Militar e Bombeiro Militar, R$ 120 milhões;

- Taxa de Fiscalização Judiciária, R$ 756 milhões;

- Taxa de Fiscalização de Recursos Minerários – TFRM, R$ 320 milhões;

- Taxa Florestal, R$ 113 milhões;

- Taxa Ambiental, R$ 70 milhões;

- Demais Taxas do Poder de Polícia, R$ 51 milhões.

No que tange à prestação de serviços, a arrecadação com Taxas Estaduais alcançou a cifra de R$ 326 milhões, proveniente de:

- Emolumentos e Custas Judiciais do Poder Judiciário, R$ 218 milhões;

- Taxa de Expediente e demais Taxas, R$ 108 milhões.

O Balanço Geral do Estado de Minas Gerais – exercício de 2019 especifica o desempenho das diversas receitas auferidas pelos cofres públicos estaduais e, em especial:

RECEITAS DE CONTRIBUIÇÕES

Conforme mandamento constitucional, os estados, o Distrito Federal e os municípios podem instituir contribuições a serem cobradas de seus servidores com o objetivo do custeio e benefícios nas áreas de assistência e Previdência Social.

Neste sentido a Receita de Contribuições em 2019 arrecadou o montante de R$ 7,938 bilhões em contribuições de servidores e parte patronal para suportar os gastos com previdência e saúde.

A contribuição patronal para a previdência somou R$ 3,747 bilhões, ao passo que as contribuições de servidores acumularam o montante de R$ 2,290 bilhões. No que diz respeito às contribuições para a saúde, valores da ordem de R$ 938 milhões foram oriundos dos servidores, enquanto que a parte patronal atingiu R$ 864 milhões. Recursos de R$ 98 milhões foram arrecadados nas demais contribuições, como seguros, pecúlios e outras garantias.

RECEITAS PATRIMONIAS

Conforme Gráfico 14, os ingressos realizados através da utilização do patrimônio estatal, sejam por meio de bens mobiliários/imobiliários, rendimentos financeiros e dividendos, ou concessões, permissões e cessões, totalizaram uma Receita Patrimonial da ordem de R$ 2,513 bilhões em 2019, já incluídos os valores intraorçamentários.

Em relação ao exercício anterior verificou-se uma oscilação positiva da ordem de 80,54 % no total da Receita Patrimonial, tendo em vista que, na rubrica de Exploração de Recursos Naturais, do total de R$ 967 milhões, foram registrados R$ 891 milhões referentes ao bônus de assinatura de Contrato de Concessão, referente ao 3º Termo Aditivo para exploração industrial, comercial, institucional e residencial dos serviços de gás canalizado celebrado entre o Estado de Minas Gerais e Companhia de Gás Canalizado de Minas Gerais (Gasmig), tendo como interveniente a Secretaria de Estado de Desenvolvimento Econômico de Minas Gerais.

– Receita de Valores Mobiliários com R$ 1,092 bilhão, distribuídos em:

– Dividendos oriundos das empresas de economia mista, R$ 478 milhões;

– Remuneração de depósitos bancários, R$ 407 milhões;

– Juros sobre o capital próprio, R$ 204 milhões;

– Outras receitas de valores mobiliários, R$ 3 milhões.

– Receita sobre Cessão de Diretos provenientes de Operacionalização de Pagamentos – Folha, na ordem de R$ 387 milhões;

– Receita sobre a Delegação de Serviço Público mediante Concessão, Permissão e Autorização, R$ 48 milhões, sendo que R$ 41 milhões para exploração da infraestrutura de transporte rodoviário para o setor privado e R$ 7 milhões para prestação de serviços do mesmo setor;

– Receita de Patrimônio Imobiliário e demais Receitas Patrimoniais contabilizaram o montante de R$ 20 milhões, sendo que os valores referentes aos aluguéis e arrendamentos atingiram cerca de R$ 10 milhões, ficando R$ 9 milhões a cargo das demais concessões, permissões e autorizações, e para as Demais Receitas Patrimoniais com R$ 863 mil.

TRANSFERÊNCIAS CORRENTES

Nesta origem de receita estão assinalados os recursos provenientes de repasses constitucionais de outras esferas de governo, do ente privado por meio de convênios, de pessoas jurídicas e físicas. Em 2019 o volume das Transferências Correntes alcançou o valor de R$ 15,766 bilhões, representando 15,84% da receita total arrecadada no exercício, sem considerar os valores intraorçamentários.

Ressalta-se que os valores da receita intraorçamentária referentes às transferências são decorrentes do repasse do Estado para o Fundo Estadual da Saúde de acordo com a LC 141/2012, que atingiu R$ 2,350 bilhões.

Retomando a análise sem os valores intraorçamentários, observou-se uma concentração de recursos nas transferências do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), que alcançaram o montante acima de R$ 8,0 bilhões, representando 48,66% do total das transferências.

TRANSFERÊNCIAS DA UNIÃO

As Transferências da União somaram R$ 7,672 bilhões nas seguintes especificações:

- Fundo de Participação dos Estados, R$ 4,384 bilhões;

- Transferências do SUS, com a cifra de R$ 907 milhões nas seguintes divisões:

o Prestadores Ambulatoriais e Hospitalares, R$ 797 milhões;

o Vigilância Sanitária e Epidemiológica e HIV/Aids, R$ 64 milhões;

o Medicamentos Básicos e Excepcionais, R$ 46 milhões.

- Transferências do FNDE, R$ 804 milhões;

- Transferências do IPI, Cide e comercialização do ouro, R$ 693 milhões;

- Transferências de Bônus de Assinatura da Cessão Onerosa pela Exploração do Pré-sal, R$ 414 milhões, valor recebido da União em 31/12/2019 por Pagamento de Bônus (PBA);

- Transferências Exploração Recursos Naturais, R$ 408 milhões;

- Demais transferências da União, R$ 63 milhões.

RECEITAS DE SERVIÇOS

Quanto às Receitas de Serviços, identificou-se um montante de R$ 1,297 bilhões, já considerados os valores intraorçamentários, o que representou 1,30% de participação na receita total do estado em 2019, com um crescimento de 29,49% em relação ao exercício anterior, com as seguintes participações:

- Serviço de Atendimento à Saúde, R$ 683 milhões com destaques para:

o Serviços hospitalares com coparticipação de segurados, R$ 482 milhões;

o Serviços prestados ao SAI/SUS, R$ 155 milhões;

o Serviços odontológicos, R$ 18 milhões;

o Serviços prestados a particulares, R$ 16 milhões;

o Outros serviços de saúde incluindo ambulatoriais, tecidos biológicos, radiológicos e ambulatoriais e demais serviços de saúde, R$ 11 milhões.

- Serviços Administrativos com R$ 499 milhões, a saber:

o Administração de Depósitos Judiciais e Outros serviços ligados ao Poder Judiciário, R$ 296 milhões;

o Gestão de Veículos Apreendidos, Gestão de Sistemas e Procedimentos, Reserva de Placa Especial, todos ligados à Polícia Civil de Minas Gerais, R$ 159 milhões;

o Demais Serviços Administrativos pulverizados nas diversas unidades orçamentárias do Estado, R$ 44 milhões.

- Serviços de Registros, R$ 69 milhões;

- Demais Serviços, R$ 46 milhões.

As Demais Transferências Correntes atingiram R$ 93 milhões, em sua maioria, ou seja R$ 81 milhões, foram provenientes de convênios realizados entre municípios com órgãos estaduais, notadamente a Emater com volume de R$ 69 milhões, seguidos da Unimontes com R$ 8 milhões, R$ 3 milhões para Polícia Militar e o restante oriundos de instituições privadas, organismos internacionais e de pessoas físicas, pulverizados em diversos setores do Estado, assim distribuídos: • Transferências de municípios, com R$ 81 milhões;

- Transferências de Instituições Privadas, valores de R$ 7 milhões e

- Transferências dos estados, organismos internacionais e de Pessoas Físicas, total R$ 5 milhões;

OUTRAS RECEITAS CORRENTES

Esta origem de receita, em 2019, atingiu o valor de R$ 11,055 bilhões, sendo que os registros na receita intraorçamentária foram responsáveis por R$ 9,789 bilhões decorrentes dos Aportes Periódicos para Amortização de Déficit Atuarial do RPPS de todos dos poderes do Estado.

Ainda na rubrica Outras Receitas Correntes, o montante de R$ 1,266 bilhão está assim distribuído:

- Multas Administrativas, Contratuais e Judiciais com R$ 671 milhões, com destaque para:

o Sobre legislação de trânsito, R$ 399 milhões;

- o Por danos ambientais, R$ 168 milhões;

- o Obrigações acessórias, R$ 51 milhões;

- o Sobre Direitos Difusos, R$ 35 milhões;

- o Demais multas, R$ 17 milhões.

- Indenizações, Restituições e Ressarcimentos com R$ 313 milhões, segmentado por:

- o Restituições, R$ 305 milhões;

- o Indenizações e Ressarcimentos, R$ 8 milhões.

- Demais Receitas Correntes com 282 milhões, para:

o Recursos decorrentes do rompimento da Barragem da Mina do Córrego do Feijão em Brumadinho, cifra de R$ 108 milhões;

o Notários e Registradores ligados ao Fundo Especial do Poder Judiciário, R$ 38 milhões;

o Compensações Financeiras entre o Regime Geral e o Regime Próprio de Previdência dos Servidores, R$ 35 milhões;

o Rendas de Loterias R$ 18 milhões;

o Diversas Receitas Correntes não listadas nas origens anteriores, R$ 82 milhões.

RECEITAS DE CAPITAL

Receitas de Capital são aquelas provenientes da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, como também de recursos recebidos de outras pessoas de direito público ou privado com o propósito de atender Despesas de Capital. Relatório Contábil – 2019 35

Acusando uma retração da ordem de 57% em relação às realizações do ano anterior, as Receitas de Capital em 2019 atingiram o patamar de R$ 248 milhões, sendo que a única origem que apresentou elevação foi a operação de crédito interna na rubrica do Programa de Aceleração do Crescimento (PAC) – Prevenção de Áreas de Risco no município de Contagem, registrando valor próximo de R$ 16 milhões. Não obstante a realização de operações de crédito que representaram 6,43% do total da rubrica de Capital, as Transferências de Capital foram responsáveis por 47,27% da categoria, seguida pela Amortização de Empréstimos e Alienação de Bens com 30,52% e 20,78%, respectivamente, das realizações.

DESPESA ORÇAMENTÁRIA FISCAL

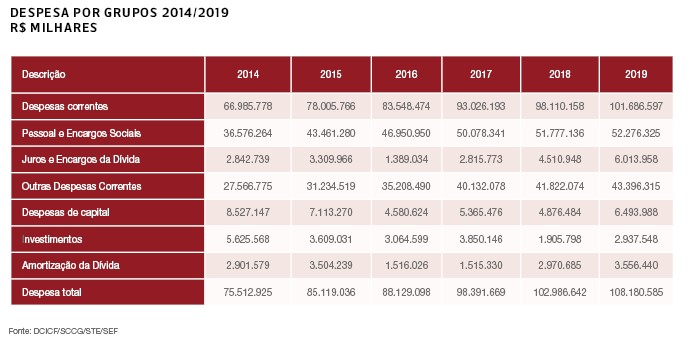

Em 2019, o total das despesas empenhadas pelo Estado atingiu o montante de R$ 108,181 bilhões, o que representou um aumento nominal de 5,04% em relação ao ano de 2018. Desse total, as despesas correntes6 somaram R$ 101,687 bilhões, registrando um aumento de 3,65%, ao passo que as despesas de capital7 alcançaram uma variação positiva de 33,17%, com um incremento de aproximadamente de R$ 1,6 bilhão, atingindo um total de R$ 6,493 bilhões,

Em uma análise de série histórica de 2014-2019, observa-se um crescimento nominal na ordem de 43,26% na despesa total, destacando-se o crescimento nos juros e encargos da dívida, ao passo que as despesas de capital, sobretudo afetadas pela retração dos investimentos, apresentaram uma queda de 23,84%.

DESPESA ORÇAMENTÁRIA POR GRUPO

Em uma análise por grupos de despesa, observa-se que “Pessoal e Encargos Sociais” foi o grupo com maior execução em 2019, o qual reflete os dispêndios com pessoal ativo, inativo, pensionistas e terceirizados. Sua execução representou 48,32% do total da despesa empenhada em 2019 e um aumento de 0,96% em relação ao exercício de 2018. O grupo “Outras Despesas Correntes” aparece como a segunda maior participação representando 40,11% da despesa total, seguido por “Serviço da Dívida” (somatório dos juros e encargos e da amortização da dívida), “Investimentos” e “Inversões Financeiras”.

DESPESA ORÇAMENTÁRIA POR PODER

Um aspecto importante de análise é a distribuição das despesas por Poder.

O Poder Executivo, por concentrar a maior parte da estrutura administrativa do Estado, foi responsável por 89,22% da despesa realizada, percentual que, ao se considerar a Defensoria Pública, eleva-se a 89,68%. O Poder Judiciário, por sua vez, representou 6,17%, seguido pelo Poder Legislativo que, considerando o Tribunal de Contas, foi responsável por 2,12% e o Ministério Público por 2,04%.

DESPESA ORÇAMENTÁRIA POR FUNÇÃO

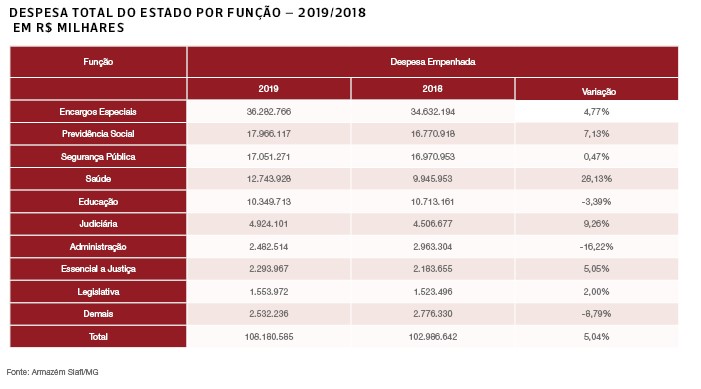

Observa-se que o maior volume de dispêndio de recursos em 2019 foi alocado na função Encargos Especiais, o qual abarca despesas referentes ao Serviço da Dívida, às Transferências Constitucionais, dentre outras, representando uma agregação ampla de despesas10. A segunda função com maior representatividade na despesa total é a Previdência Social, seguida pela Segurança Pública, Educação e Saúde. Essas funções foram responsáveis por 87,26% da despesa total do Estado.

a) Encargos Especiais

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), da Secretaria do Tesouro Nacional, a função “Encargos Especiais” contém aquelas despesas que não podem ser associadas a um bem ou serviço, englobando despesas com dívidas, ressarcimentos, indenizações, transferências, dentre outras.

É possível identificar que, do montante empenhado na função Encargos Especiais, 96,76% está concentrado em Transferências a Municípios, Complementação do Regime de Previdência e Gestão da Dívida. Consequentemente, a maior parte da sua execução se dá na Unidade Executora 1910026 – Encargos Gerais do Estado – Tesouro Estadual.

Comparando com o exercício de 2018, a execução na função Encargos Especiais apresentou um aumento de 4,77%, impulsionado por uma expansão de R$ 1,990 bilhão na Gestão da Dívida Interna e Externa. Por sua vez, a Complementação Financeira para o Regime Próprio de Previdência apresentou uma redução de R$ 1,290 bilhão.

- b) Previdência Social

A função “Previdência Social” abarca os gastos com o regime próprio de previdência social, como aposentadorias, reformas e pensões.

Em 2019 tal função passou a ser a segunda maior despesa do Estado, apresentando um aumento de 7,13% em relação ao ano anterior. Em torno de 40% dos recursos alocados nessa função foram destinados aos benefícios previdenciários da Secretaria de Educação, com um registro de R$ 7,285 bilhões. O crescimento dos dispêndios em previdência social se relaciona ao aumento dos servidores que se aposentaram em 2019 por temor à reforma da previdência aventada desde 2018.

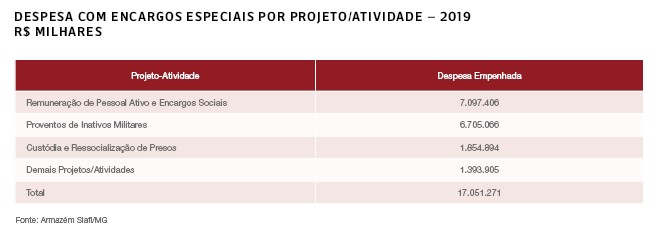

c) Segurança Pública

Nas despesas referentes à função “Segurança Pública” Minas Gerais registrou um gasto de R$$ R$ 17,051 bilhões, que representou 15,76% do total das despesas do Estado.

Em 2018 foi a segunda função com maior participação na despesa total e, em 2019, ao apresentar um acréscimo de 0,47%, foi ultrapassada, como já mencionado, pelos gastos com previdência social.

Evidenciando a frequente procura pela aposentadoria, já mencionado anteriormente, os valores despendidos para proventos de inativos militares cresceram 5,14% em contrapartida de um decréscimo de 1,89% na remuneração de pessoal ativo e encargos sociais.

Destaca-se também, nos demais Projetos/Atividades da função Segurança Pública, o aumento nas construções, reformas e ampliações de unidades, com um incremento de R$ 19 milhões em 2019. Por outro lado, ações com policiamento ostensivo geral, formação e aperfeiçoamento, e estruturação do Sistema Estadual de Inteligência de Segurança Pública sofreram recuos importantes de, respectivamente, 36%, 84% e 94%.

- d) Saúde

Na função saúde foi investido o montante de R$ 12,743 bilhões, representando a quarta maior despesa realizada. Sua performance apresentou um aumento de 28,13% em relação ao ano de 2018 e, destes valores, R$ 9,982 bilhões foram destinados às subfunções de Assistência Hospitalar e Ambulatorial, de Administração Geral e de Atenção Básica, o que representou 78,33% do valor despendido na função.

Dentre as ações da função, é possível observar comportamentos que evidenciaram o aumento dos investimentos em saúde. A ação de Apoio e Fortalecimento da Rede de Atenção Psicossocial, por exemplo, saltou de um aporte de R$ 7,5 milhões em 2018 para R$ 231,6 milhões em 2019, um aumento na ordem de 2.976%. Por sua vez, as ações de Vigilância Ambiental, Vigilância Epidemiológica e Vigilância Sanitária cresceram, respectivamente, 1.791%, 1.187% e 820%. Por outro lado, a ação relativa ao Complexo MG Transplantes e as ações de Abastecimento de Medicamentos apresentaram, respectivamente, um decréscimo de 92% e 30%.

- e) Educação

Na função Educação foram investidos os valores de R$ 10,349 bilhões, representando uma queda de 3,39% se comparado com o ano anterior. Destes, 87,75% foram alocados em dois programas, quais sejam a Valorização e Formação dos Profissionais da Educação e Escolas Sustentáveis, conforme demonstrado na Tabela 19. O primeiro programa contém ações de despesas com pessoal e encargos sociais. Grande parte das ações finalísticas de educação, por sua vez, foram alocadas no programa Escolas Sustentáveis, que, lançado em 2015, buscou assegurar às escolas estaduais os recursos para a implementação de adequações de infraestrutura e para o desenvolvimento de iniciativas voltadas para a sustentabilidade ambiental, englobando ações como transporte, alimentação, infraestrutura e manutenção escolar.

Evidenciando a queda dos valores investidos em educação, verificou-se um decréscimo de 75% na ação do PlugMinas – Centro de Formação e Experimentação Digital, que é um projeto da Secretaria de Estado de Educação de Minas Gerais direcionado aos jovens que estudam ou se formaram na rede pública de ensino fundamental e médio de Belo Horizonte ou Região Metropolitana. O projeto tem como objetivo ampliar as oportunidades dos jovens estudantes, abrindo novos caminhos para seus repertórios de conhecimento e pesquisa e propiciar inovações pedagógicas aos professores que vivenciam o cotidiano da escola integral/integrada12. Foram aplicados no Projeto PlugMinas recursos da ordem de R$ 6 milhões em 2018, enquanto no exercício de 2019 este projeto consumiu aproximadamente R$ 1,5 milhão.

Na ação de Ensino Profissional, a queda foi na ordem de 92%. Por outro lado, as ações de Manutenção Escolar do Ensino Médio e Manutenção Escolar do Ensino Fundamental, cresceram, respectivamente, 719% e 111%.

As ações com maior impacto financeiro, quais sejam as de despesas com pagamento de pessoal, incluindo apoio administrativo, apresentaram uma queda de aproximadamente 10%, o que contribuiu sobremaneira para a redução das despesas com educação.

A redução dos valores com pagamento de pessoal, assim como evidenciado na função de Segurança Pública, pode ser compreendida como um reflexo do aumento das despesas com Previdência Social (Aposentadorias), uma vez que a Educação concentra grande parte do quantitativo dos servidores do Estado.

DESPESAS ORÇAMENTÁRIAS POR CATEGORIA ECONÔMICA

DESPESAS CORRENTES

As despesas correntes são todas aquelas que não contribuem, de maneira direta, para a formação ou aquisição de um bem de capital13. São os gastos que se destinam, basicamente, à manutenção dos serviços e programas sociais existentes, às despesas de custeio e às transferências correntes. Como já visto, notadamente é a categoria de despesa com os valores mais expressivos nos volumes de recursos despendidos.

Com base no ano de 2018, as despesas correntes de 2019 apresentaram um aumento de 3,65% cujo aumento mais expressivo se deu no grupo Juros e Encargos da Dívida, com um incremento de R$ 1,503 bilhão, mas que representou uma participação de apenas 5,91% do total das Despesas Correntes.

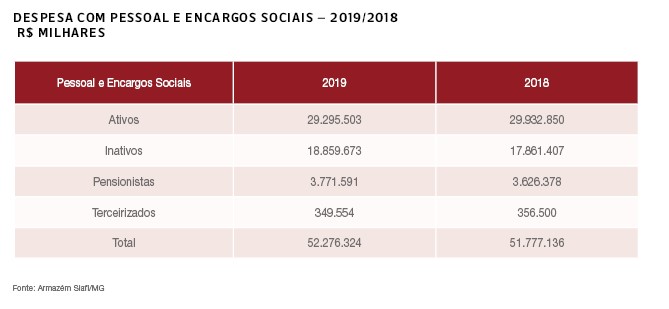

- a) Pessoal e Encargos Sociais

O grupo de despesa mais representativo no total da categoria, seguindo a tendência de anos anteriores, foi aquele relacionado às despesas com pessoal e encargos sociais, que representou 51,41% das despesas correntes. Seu crescimento em comparação ao ano de 2018, por sua vez, foi tímido, na ordem de 0,96%.

Como se verifica, a rubrica “Vencimentos e vantagens fixas” aloca o montante mais expressivo de R$ 21,832 bilhões, sendo R$ 17,368 bilhões para o pessoal civil e R$ 4,463 bilhões para o pessoal militar.

As aposentadorias do Regime Próprio de Previdência Social (RPPS), Reservas e Reformas somaram R$ 18,86 bilhões, ao passo que as Pensões do RPPS e do Militar atingiram o montante de R$ 3,53 bilhões. As Obrigações Patronais, por sua vez, totalizaram R$ 5,498 bilhões, representando 10,52% do total.

Nos valores alocados em “Demais Elementos de Despesa”, destacam-se as Despesas de Exercícios Anteriores, na ordem de R$1,413 bilhão, 2,70% do total. As pensões especiais e as sentenças judiciais corresponderam, respectivamente, R$ 233 milhões e R$ 231 milhões, também sendo valores importantes na composição das despesas com pessoal.

Na segregação das despesas com pessoal e encargos sociais por função, o Estado apresentou o mesmo comportamento de gastos dos últimos anos, onde 33,90% das despesas foram alocadas na função Previdência Social, seguida pela Segurança Pública e pela Educação. Tais funções representaram juntas 79,09% do total das despesas com pessoal.

“O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros de que a administração pública se serve para a consecução de seus fins”.

Portaria Interministerial STN/SOF nº163 de 04/05/2001

Observa-se que, as funções Saúde e Educação representaram juntas 19,36% das despesas com pessoal do Estado, número que representa um encolhimento em relação a 2018, uma vez que houve retração nominal de, respectivamente, 0,74% e 10,49%.

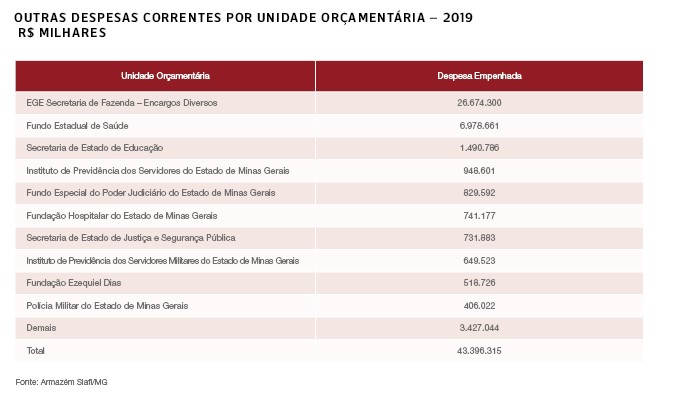

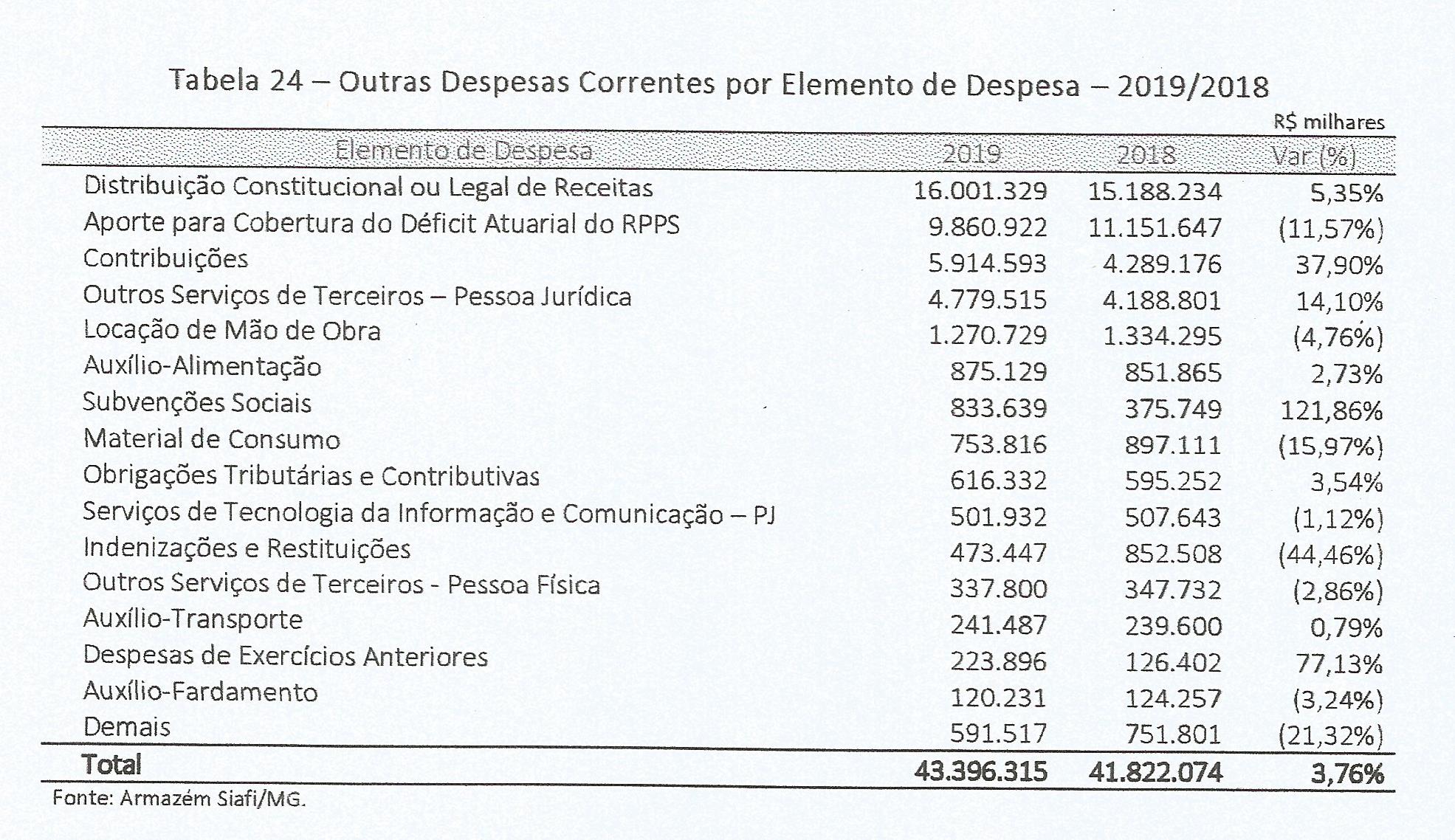

- b) Outras Despesas Correntes

O segundo grupo com maior participação nas despesas correntes, é o intitulado “Outras Despesas Correntes”, também conhecido como despesas de custeio, que, em 2019, representou 42,68% das despesas da categoria e um aumento de 3,76% em relação ao ano anterior.

As despesas de custeio incluem, dentre outros, os dispêndios com as transferências constitucionais aos municípios e os aportes para a cobertura do déficit atuarial do RPPS, dois dos elementos de maior composição, respectivamente, R$ 16,001 bilhões e R$ 9,860 bilhões. Tais elementos foram executados, em sua maior parte, pela Unidade Orçamentária “EGE – Secretaria da Fazenda – Encargos Diversos”, que contém a unidade executora do tesouro estadual.

Em uma análise segmentada por unidade orçamentária, é possível verificar aquelas que registraram os valores mais expressivos nas despesas de custeio, conforme explicitado na Tabela 23. Cabe destacar, também, a participação do Fundo Estadual de Saúde, que executou R$ 6,978 bilhões dessas despesas.

A tabela seguinte expande a análise das despesas de custeio por elemento, evidenciando o comportamento com relação ao ano anterior. Dentre os elementos listados é possível observar algumas variações, como os Aportes para Cobertura do Déficit Atuarial que registraram uma queda de 11,57%, as Contribuições com um aumento de 37,90% e as Indenizações e Restituições com uma queda significativa de 44,46%. As Subvenções Sociais, por sua vez, apresentaram um aumento de 121,86%, assim como as Despesas de Exercícios Anteriores, com aumento de 77,13%.

Distribuição Constitucional ou Legal de Receitas

Esse elemento corresponde às despesas decorrentes da transferência a outras esferas de governo de receitas tributárias, de contribuições e de outras receitas vinculadas, prevista na Constituição ou em leis específicas, cuja competência de arrecadação é do órgão transferidor15. Em Minas Gerais tal elemento abarca a distribuição dos tributos, como IPVA, ICMS, IPI e Cide e sua execução apresentou a seguinte performance:

o A cota parte do ICMS, por se tratar do principal tributo arrecadado pelo Estado, apresentou os maiores valores nesse elemento, com R$ 12,828 bilhões, um aumento na ordem de R$ 651 milhões em relação a 2018.

o A cota parte do IPVA foi o segundo item com maior valor, com um incremento de R$ 220 milhões se comparado ao ano anterior.

o O IPI, por sua vez, registrou um decréscimo de R$ 34 milhões em 2019.

o A CIDE, com a menor participação no elemento, sofreu uma queda de cerca de 52%, influenciada por uma redução de 39,5% em sua arrecadação.

Aporte para a Cobertura do Déficit Atuarial do RPPS

O segundo maior elemento dentre as despesas de custeio em 2019 é representado pelos repasses ao Regime Próprio de Previdência Social do Estado para complementar os recursos para o pagamento de inativos e pensionistas, uma vez que a arrecadação das contribuições previdenciárias foi insuficiente para cobrir tais gastos.

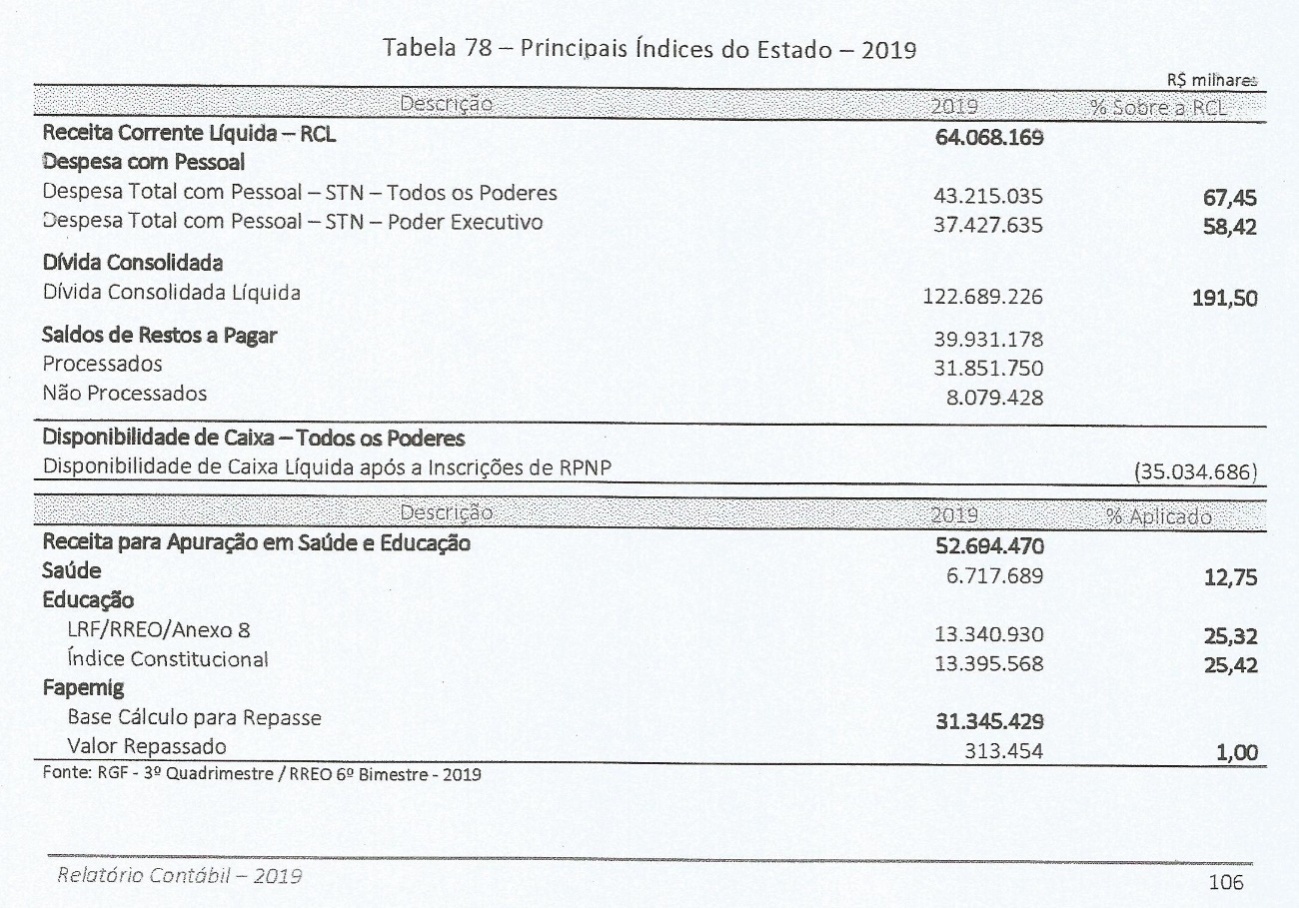

Conforme o Relatório Resumido de Execução Orçamentária (RREO), 6º Bimestre/2019, as Receitas Previdenciárias totalizaram R$ 6,079 bilhões e as Despesas Previdenciárias alcançaram o montante de R$ 24,706 bilhões, o que provocou um déficit previdenciário da ordem de R$ 18,628 bilhões, o requereu a necessidade de aporte para a cobertura do déficit do RPPS.

CONTRIBUIÇÕES

- o Escola de Saúde Pública do Estado de Minas Gerais, R$ 11 milhões;

- o Fundação Centro de Hematologia e Hemoterapia de Minas Gerais, R$ 230,5 milhões;

- o Fundação Ezequiel Dias, R$ 560 milhões;

- o Fundação Hospitalar do Estado de Minas Gerais, R$ 1,421 bilhão;

- o Secretaria de Estado de Administração Prisional, R$ 110,85 milhões;

- o Secretaria de Estado de Segurança Pública, R$ 13,29 milhões;

- o Secretaria de Estado de Transporte e Obras Públicas, R$ 1,43 milhão.

As contribuições corresponderam a 13,63% das despesas de custeio em 2019, apresentando uma alta de 37,90% se comparado com o ano anterior. Os maiores valores foram registrados nas contribuições de ações relacionadas à saúde referentes a repasses do Fundo Estadual de Saúde aos órgãos do Poder Executivo, que, em 2019, atingiram o montante de R$ 2,349 bilhões, assim distribuídos:

- Outros Serviços de Terceiros – Pessoa Jurídica

Esse elemento é composto pelas despesas decorrentes de prestação de serviços por pessoas jurídicas para os diversos órgãos públicos. Em Minas Gerais, tais valores estão pulverizados em diferentes áreas, sobretudo relacionadas à saúde e segurança pública. Cerca de 54,59% da despesa registrada nesse elemento é relacionada à área de saúde, onde destacam-se os itens de “Serviços de Saúde Prestados por Pessoa Jurídica” e “Serviços de Saúde Executados com Recursos do SUS” que juntos somam R$ 1,855 bilhão. Outra área relevante foi a segurança pública, com 19,15% de participação no gasto, onde destaca-se o Fornecimento de Alimentação, responsável por R$ 333 milhões. Relatório Contábil – 2019 51

- Locação de Mão de Obra

O quinto elemento de maior volume de recursos gastos com custeio refere-se àquelas despesas com prestação de serviços por pessoas jurídicas para órgãos públicos, nos casos em que o contrato especifique o quantitativo físico do pessoal a ser utilizado16. O maior valor foi destinado aos serviços de apoio administrativo contratados junto a Minas Gerais Administração e Serviços (MGS), em um montante de R$ 534 milhões, cerca de R$ 79 milhões a menos que em 2018.

- Subvenções Sociais

As Subvenções Sociais correspondem aos recursos para a cobertura de despesas de instituições privadas de caráter assistencial ou cultural. Em 2019 apresentaram o expressivo aumento de 121%. Dentre as funções contratantes, o valor mais expressivo foi registrado na educação, com R$ 623 milhões e um aumento de 213% em relação a 2018. A função saúde, representando a terceira maior função entre as subvenções sociais (atrás da segurança pública), registrou o maior aumento, com 1.071% de acréscimo em relação a 2018 (de R$ 5.6 milhões em 2018 para R$ 65.7 milhões em 2019). Em termos de ações, a mais relevante, com um dispêndio de R$ 314,6 milhões, foi a “Alimentação Escolar”, representando 37,74% do total da despesa com subvenções sociais.

- Despesas de Exercícios Anteriores

As Despesas de Exercícios Anteriores são aquelas despesas relativas a exercícios encerrados para as quais o respectivo orçamento consignou crédito próprio e que não foram processadas na época própria17. Quase a totalidade dos valores registrados nesse elemento corresponderam às “despesas de exercícios anteriores – outras despesas”, representando 99,98% do total do elemento. Em comparação a 2018, aumentaram 78,55% e representaram R$ 223,8 milhões.

DESPESAS DE CAPITAL

O Manual de Contabilidade Aplicada ao Setor Público conceitua como despesa de capital aquela despesa que contribui, de forma direta, para a formação ou aquisição de um bem de capital. É, portanto, aquela que produz alteração qualitativa e quantitativa no patrimônio público, sendo abarcada pelos investimentos, pelas inversões financeiras e pela amortização da dívida.

As despesas de capital totalizaram R$ 6,493 bilhões em 2019 apresentando um aumento de 33,17% e um acréscimo de R$ 1,617 bilhão em relação ao ano anterior. O maior incremento foi registrado nos valores despendidos em investimento, com um aumento de 68,10%, passando de R$ 1,534 bilhão em 2018 para R$ 2,579 bilhões em 2019. Outro valor relevante foi aquele relacionado às despesas com a amortização da dívida, que cresceu 19,72% em 2019, com um aumento de R$ 585 milhões. As inversões financeiras, por sua vez, se mantiveram no mesmo patamar, com uma leve redução de 3,5% em 2019.

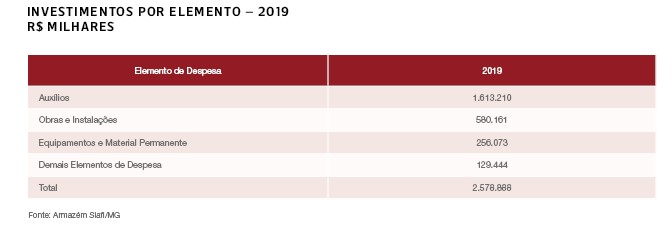

- a) Investimentos

O Grupo Investimentos contempla as despesas com o planejamento e execução de obras, softwares e com a aquisição de instalações, equipamentos e material permanente18. Em 2019 representou 39,71% do total das despesas de capital executadas nos elementos constantes, conforme demonstrado a seguir:

Dentre as despesas com investimentos, os auxílios assumiram como elemento de despesa mais representativo, com 62,55% de participação no total dos investimentos e um crescimento de 413% se comparado a 2018. Tal elemento corresponde às despesas orçamentárias destinadas a atender despesas de investimentos ou inversões financeiras de outras esferas de governo ou de entidades privadas sem fins lucrativos.

Os maiores valores foram alocados nas funções de saúde e educação, respectivamente, com R$ 1,206 bilhão e R$ 172 milhões, representando 85% do total dos auxílios. Dentre os programas, aquele com maior dispêndio de recursos foi o “Vigilância em Saúde”20, com R$ 467 milhões. Na função de educação, quase a totalidade dos valores foram registrados no programa “Escolas Sustentáveis”.

Ainda dentre os valores mais relevantes em Investimentos, as despesas com obras e instalações apresentaram uma queda de 25% com decréscimo de R$ 203 milhões. Os maiores valores foram registrados na execução de obras por contrato de bens não patrimoniáveis e patrimoniáveis, respectivamente com R$ 235 e R$ 264 milhões. O que representa, simultaneamente, uma queda de 47% e um acréscimo de 27% em relação a 2018. Dentre as obras de bens patrimoniáveis, os maiores valores foram alocados nas áreas de urbanismo, educação, judiciária esegurança pública, que aglutinaram 96,20% dos recursos executados. Já dentre a execução das obras não patrimoniáveis, 96% dos recursos foi alocado em urbanismo, sobretudo no programa “Estradas de Minas: Infraestrutura Logística”, o qual objetiva a construção de rodovias, adequação de capacidade, manutenção e recuperação da malha pavimentada e não pavimentada e construção e reforma de obras de artes especiais, tanto por iniciativa independente ou em parceria.

Já nas despesas com equipamentos e material permanente a função de segurança pública foi a mais relevante, com R$ 55 milhões, englobando aquisição de veículos, equipamentos de comunicação e telefonia, armamento, dentre outros. A segunda área mais relevante nos dispêndios com equipamentos e material permanente foi a função judiciária, com R$ 52 milhões, onde 80% foi empenhado na aquisição de veículos e equipamentos de informática.

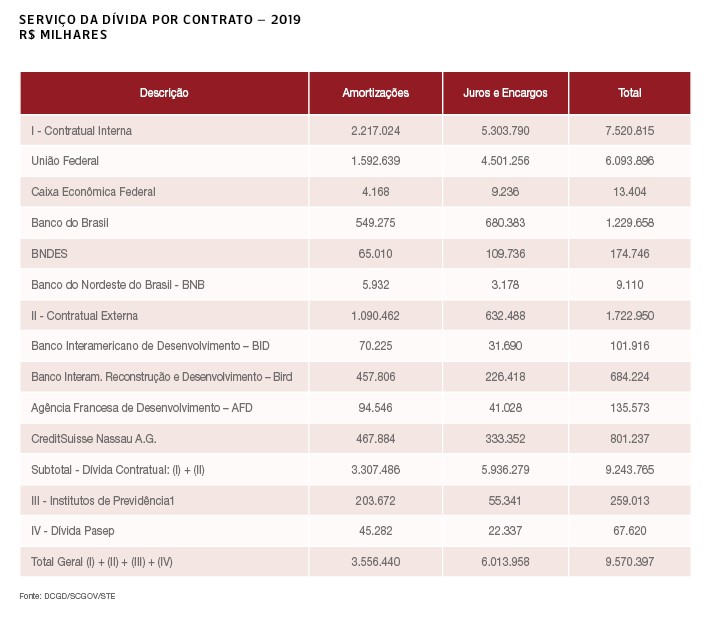

- b) Amortização da Dívida

O grupo de maior representatividade nas despesas de capital, entretanto, foi aquele que registra as despesas com a Amortização da Dívida que, em 2019, apresentou crescimento de 19,72% e atingiu o montante de R$ 3,556 bilhões. Para o melhor entendimento dos desembolsos da dívida pública, portanto, deve-se considerar, também, o grupo de juros e encargos da dívida, classificado como despesas correntes. Os juros e encargos e as amortizações compõem o denominado Serviço da Dívida.

Em 2019, o Serviço da Dívida apresentou crescimento da ordem de 28%, atingindo o patamar de R$ 9,570 bilhões, impulsionado pelo aumento de 33% nos Juros e Encargos da Dívida e do já mencionado aumento nos valores da Amortização da Dívida.

Nota: (1) Consideram-se despesas intraorçamentárias os juros e encargos da dívida com o Instituto de Previdências dos Servidores Militares de Minas Gerais no valor total de R$ 45.819.931,68.

Os dispêndios com a Dívida Contratual compreendem quase a totalidade das despesas com o Serviço da Dívida, qual seja 97%. Em se tratando da Dívida Contratual, 81,36% é concentrada na Dívida Interna, onde a União Federal aparece como o maior credor, com um crescimento de 27,85% nos gastos em comparação ao ano anterior.

O segundo maior credor da Dívida Interna do Estado é o Banco do Brasil, com um total de R$ 1,229 bilhão e um aumento de 8% em relação a 2018 e com uma distribuição mais equânime entre a Amortização e os Juros e Encargos.

Por outro lado, a Dívida Contratual Externa correspondeu a 18,64% da dívida contratual, tendo o CreditSuisse Nassau A.G. como maior credor com R$ 801 milhões, contrato cuja amortização teve começo em 2018. Outro credor de destaque é o Banco Interamericano para Reconstrução e Desenvolvimento (BIRD), que foi destinatário de R$ 684 milhões das despesas com o serviço da dívida.

As Inversões Financeiras22, por sua vez, representaram 5,52% das Despesas de Capital, sendo concentradas em dois elementos: “Despesas decorrentes de contratos de parceria público-privada exceto subvenções econômicas, aporte e fundo garantidor”, e “Constituição ou aumento de capital de empresas”, que juntos representaram 87% das inversões financeiras.

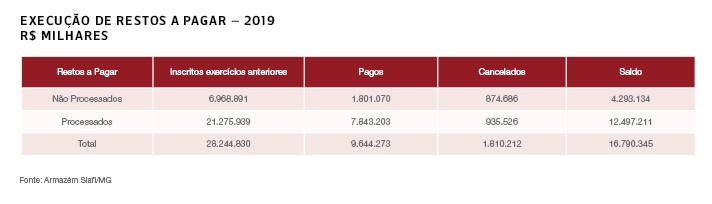

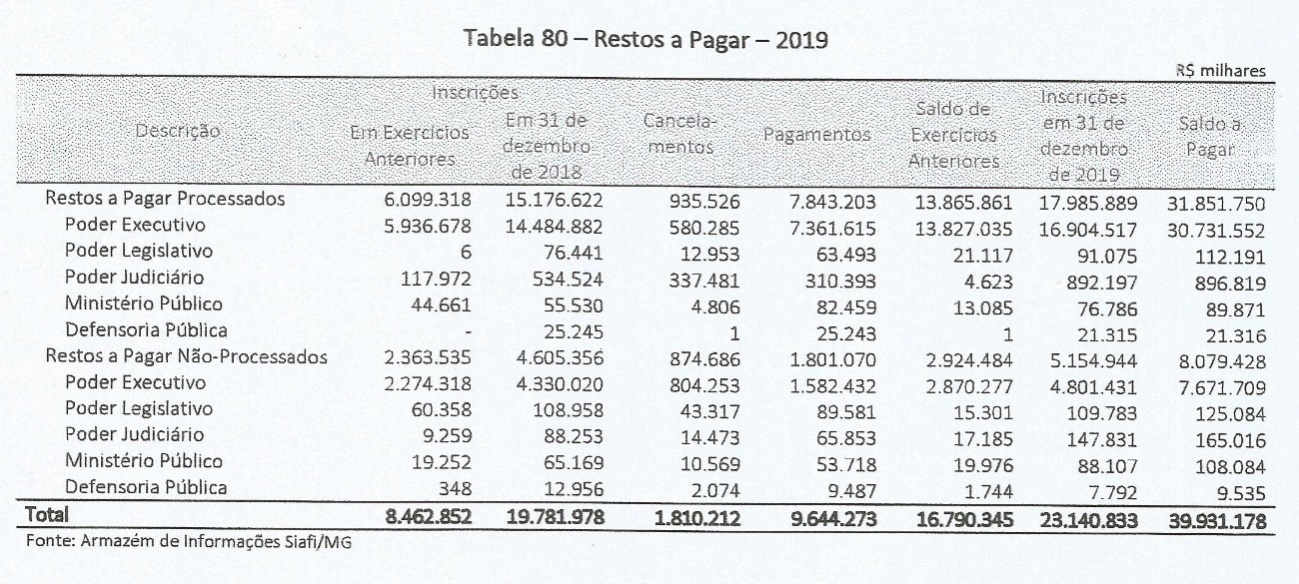

RESTOS A PAGAR

Restos a Pagar, segundo conceito do Manual de Contabilidade Aplicada ao Setor Público, são todas as despesas empenhadas e que não foram pagas ou canceladas até o último dia do exercício de referência. São seccionados, portanto, em restos a pagar processados, correspondentes àquelas despesas que percorreram a fase da liquidação e que não foram pagas, e em restos a pagar não processados, que são aquelas despesas que estão na fase “a liquidar” ou “em liquidação”23 e que terão continuidade nos seus estágios de execução no exercício seguinte.

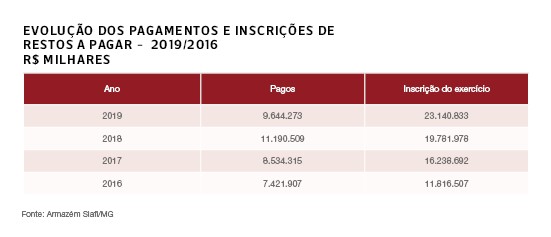

O Estado de Minas Gerais iniciou o ano de 2019 com R$ 28,245 bilhões de Restos a Pagar inscritos em exercícios anteriores segmentados em R$ 6,967 bilhões

Em 2019, a atual gestão envidou esforços para a quitação dos valores inscritos em anos anteriores, quando foram pagos R$ 9,644 bilhões e cancelados R$ 1,810 bilhão de Restos a Pagar, terminando o exercício com um saldo de R$ 16,790 bilhões referente aos exercícios anteriores.

Caixa e Equivalentes de Caixa

Segundo o MCASP, este grupo constitui-se do somatório dos valores em caixa, bancos, aplicações financeiras e operações equivalentes, que representam os recursos com livre movimentação para aplicação nas operações das entidades e para os quais não possuam restrições para uso imediato.

O Estado de Minas Gerais faz a gestão financeira do Caixa Único conforme disposto na Lei Estadual 6.194, de 26/11/73, a qual dispõe sobre a unidade de tesouraria e a execução financeira do Estado e regulamentado pelo Decreto 39.874 de 03/09/1998. O numerário é depositado em banco oficial, atendendo disposto no art. 164, § 3º da Constituição Federal de 1988.

As disponibilidades em Caixa e Equivalente de Caixa de todos os poderes em 2019 e 2018.

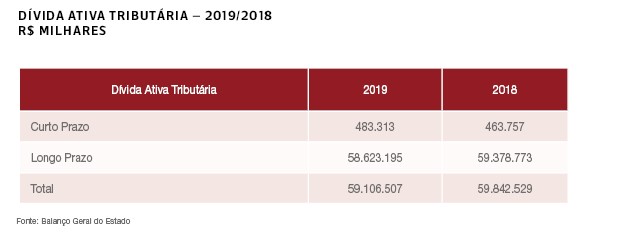

Dívida Ativa Tributária

A conta “Dívida Ativa Tributária” registra os créditos relativos a tributos não recebidos no prazo legal pelo Estado após apuração de sua certeza e liquidez. Incluindo os créditos de recebimento de curto e longo prazo, a referida conta acumula os montantes constantes na tabela seguinte:

Conforme a Superintendência do Crédito e Cobrança (Sucred/SEF), 76,59% do total da Dívida Ativa Tributária era composta por juros e multas em 31/12/2019.

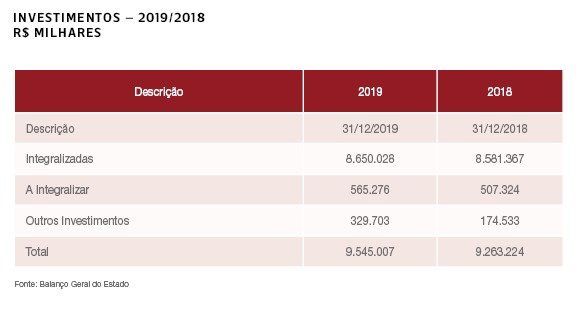

O Grupo Investimentos compreende as participações permanentes em outras sociedades, bem como os bens e direitos não classificáveis no ativo circulante nem no ativo realizável a longo prazo e que não se destinem a manutenção da atividade da entidade. A composição deste Grupo está demonstrada a seguir.Conforme a Superintendência do Crédito e Cobrança (Sucred/SEF), 76,59% do total da Dívida Ativa Tributária era composta por juros e multas em 31/12/2019.

Investimentos

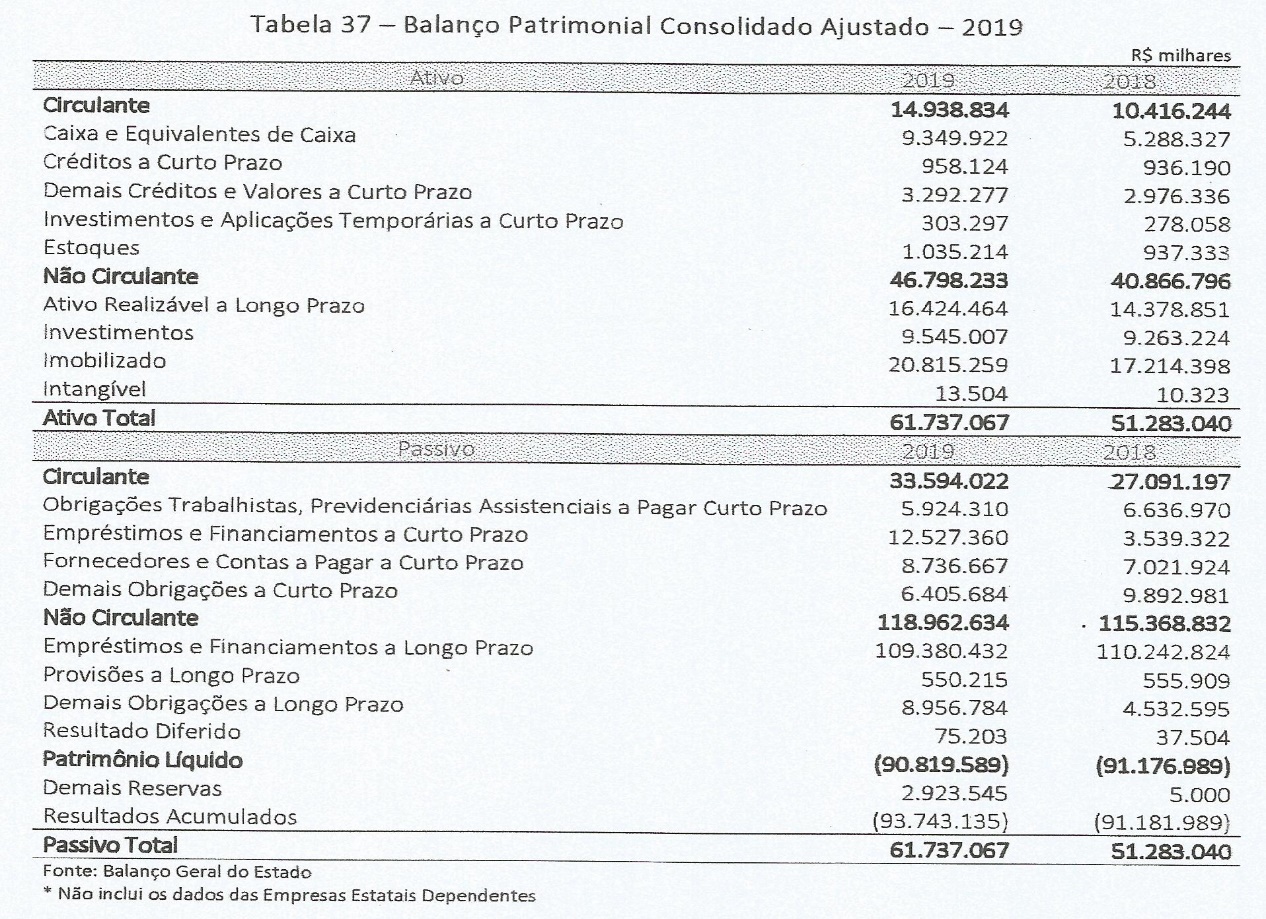

O grupo Investimentos totalizou R$ 9,545 bilhões em 31/12/2019 representado por ativos decorrentes de participações em sociedades e outros investimentos e contribuiu com 15,46% para a formação do Ativo Total.

Empréstimos e Financiamentos a curto prazo

Os Empréstimos e Financiamentos compreendem as obrigações financeiras externas e internas da entidade a título de empréstimos, bem como as aquisições efetuadas diretamente com o fornecedor, com vencimentos no curto prazo.

Os valores dos Contratos Internos e Externos registrados neste Grupo representam a Dívida Contratual a Curto Prazo, cuja composição, de acordo com o tipo do contrato, para as datas de 31 de dezembro de 2019 e 2018.

O Passivo Circulante da Dívida Pública do Estado de curto prazo, composta por amortizações e juros, atingiu um montante de R$ 12,527 bilhões e apresentou um crescimento de 253,95% em relação a 2018, tendo em vista a suspensão do pagamento no exercício de 2019 lastreada por liminares obtidas pelo Estado de Minas Gerais junto ao Supremo Tribunal Federal (STF),

Fornecedores e Contas a Pagar

Este grupo compreende as obrigações junto a fornecedores de matérias-primas, mercadorias e outros materiais utilizados nas atividades operacionais do Estado, bem como as obrigações decorrentes do fornecimento de utilidades e da prestação de serviços, tais como de energia elétrica, água, telefone, propaganda, aluguéis e todas as outras contas a pagar, inclusive os precatórios decorrentes dessas obrigações, com vencimento no curto prazo.

Apresenta-se na Tabela 57 a composição de Fornecedores e Contas a Pagar para as datas de 31 de dezembro de 2019 e 2018, com a apresentação dos saldos por Poder.

O grupo “Fornecedores e Contas a Pagar” contribuiu com 26,01% para a formação do Passivo Circulante no valor de R$ 8,737 bilhões. Deste total, R$ 4,062 bilhões referem-se a registros efetuados pelo FES decorrentes dos Programas “Atenção Primária a Saúde”, “Atenção Hospitalar”, “Redes de Atenção à Saúde”, “Vigilância a Saúde”, dentre outros. Destacam-se, também, outros registros efetuados pelo EGE-SEF relativos Remuneração a Pagar – Depósitos Judiciais ao TJMG e valores devidos aos municípios pelo Estado, não repassados relativo ao ICMS e IPVA (fato referenciado na Nota Explicativa n.º 6.5), os quais totalizaram R$ 2,863 bilhões; bem como os registros efetuados pela SEE em subvenções diversas relativas as caixas escolares no valor de R$ 634 milhões.

Remuneração a Pagar

– Depósitos Judiciais ao TJMG e valores devidos aos municípios pelo Estado, não repassados relativo ao ICMS e IPVA (fato referenciado na Nota Explicativa n.º 6.5), os quais totalizaram R$ 2,863 bilhões; bem como os registros efetuados pela SEE em subvenções diversas relativas as caixas escolares no valor de R$ 634 milhões.

Demais Obrigações a Curto Prazo

Compreendem as obrigações da entidade junto a terceiros não inclusas nos subgrupos anteriores, com vencimento no curto prazo, inclusive os precatórios decorrentes dessas obrigações, com vencimento no curto prazo.

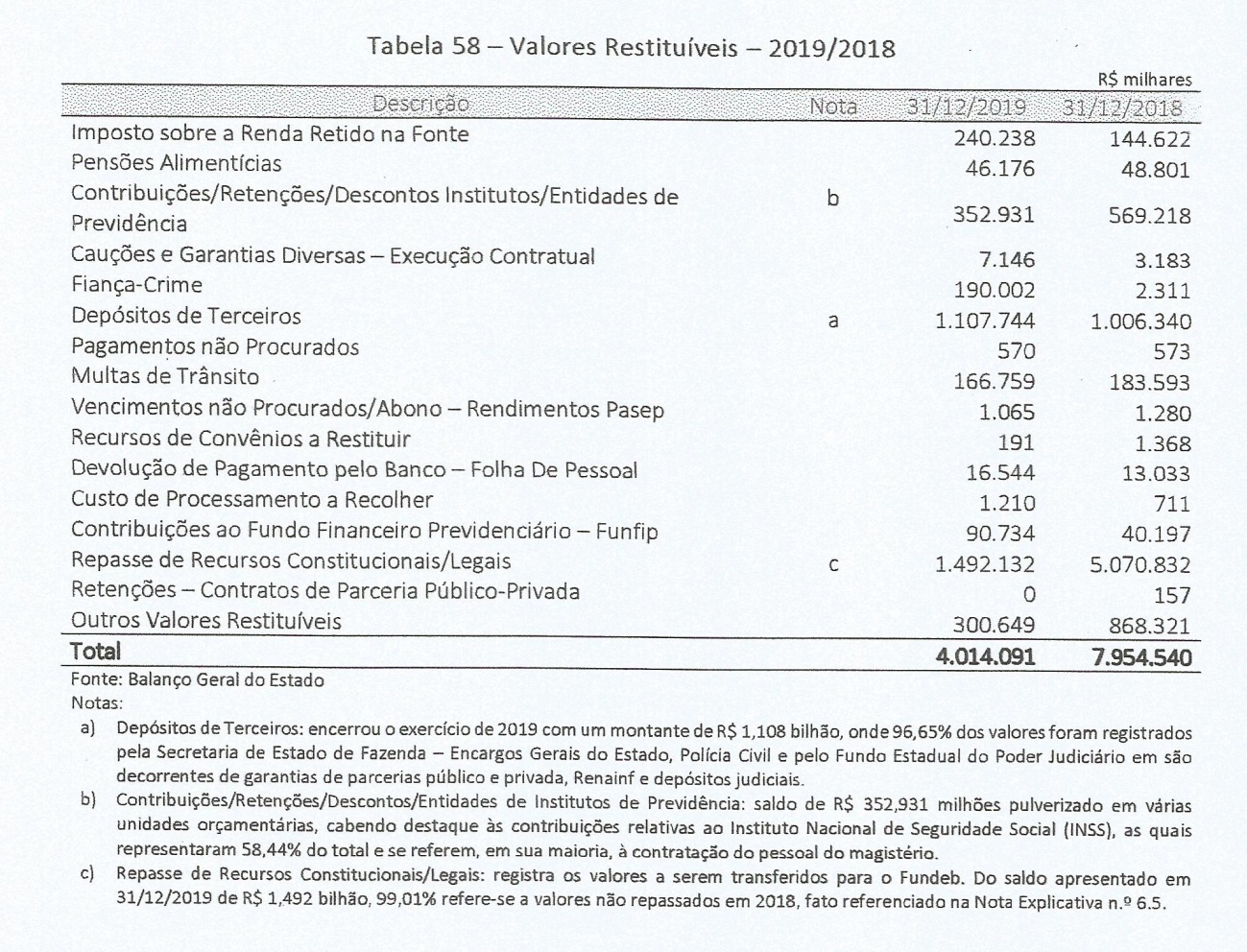

Este Grupo é composto por Valores Restituíveis e Outras Obrigações a Curto Prazo. Evidencia-se na Tabela 58 a composição dos Valores Restituíveis para as datas de 31 de dezembro de 2019 e 2018.

Notas:

- a) Depósitos de Terceiros: encerrou o exercício de 2019 com um montante de R$ 1,108 bilhão, onde 96,65% dos valores foram registrados pela Secretaria de Estado de Fazenda – Encargos Gerais do Estado, Polícia Civil e pelo Fundo Estadual do Poder Judiciário em são decorrentes de garantias de parcerias público e privada, Renainf e depósitos judiciais.

- b) Contribuições/Retenções/Descontos/Entidades de Institutos de Previdência: saldo de R$ 352,931 milhões pulverizado em várias unidades orçamentárias, cabendo destaque às contribuições relativas ao Instituto Nacional de Seguridade Social (INSS), as quais representaram 58,44% do total e se referem, em sua maioria, à contratação do pessoal do magistério.

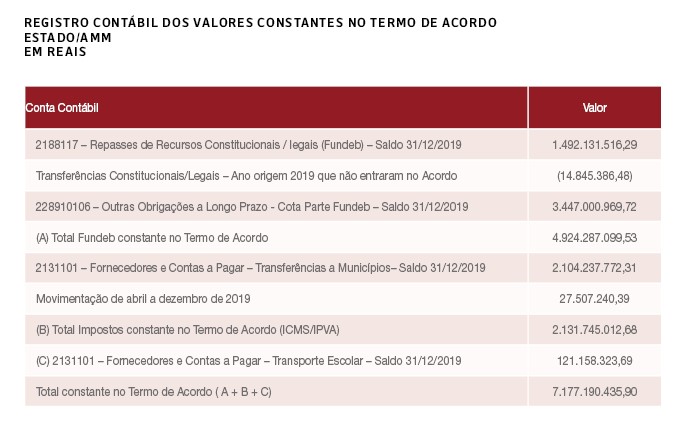

- c) Repasse de Recursos Constitucionais/Legais: registra os valores a serem transferidos para o Fundeb. Do saldo apresentado em 31/12/2019 de R$ 1,492 bilhão, 99,01% refere-se a valores não repassados em 2018, fato referenciado na Nota Explicativa n.º 6.5.

- d) Quanto a “Outras Obrigações a Curto Prazo”, que totalizou o montante de R$ 2,392 bilhões, destacam-se os investimentos, que representaram 95,27%, decorrentes de ações na área da Saúde: Assistência Farmacêutica Relatório Contábil – 2019 80

- e) Atenção à Saúde – Vigilância a Saúde; na área de pesquisa apoio a indução e a inovação científica e tecnológico e na área da Educação: infraestrutura, organização escolar etc.

Fonte: Balanço Geral do Estado

Passivo Não Circulante

O Passivo Não Circulante compreende as obrigações conhecidas e estimadas que não atendam a nenhum dos critérios para serem classificadas no passivo circulante e, em 2019, totalizou R$ 118,963 bilhões evidenciando um crescimento nominal de 3,12% em comparação com o exercício de 2018, decorrente do parcelamento de valores a repassar para o Fundeb conforme Termo de Acordo celebrado com AMM

Empréstimos e Financiamentos

O Grupo compreende as obrigações financeiras do Estado a título de empréstimos com vencimentos no longo prazo e estão representados por 49 Contratos da Dívida Pública.

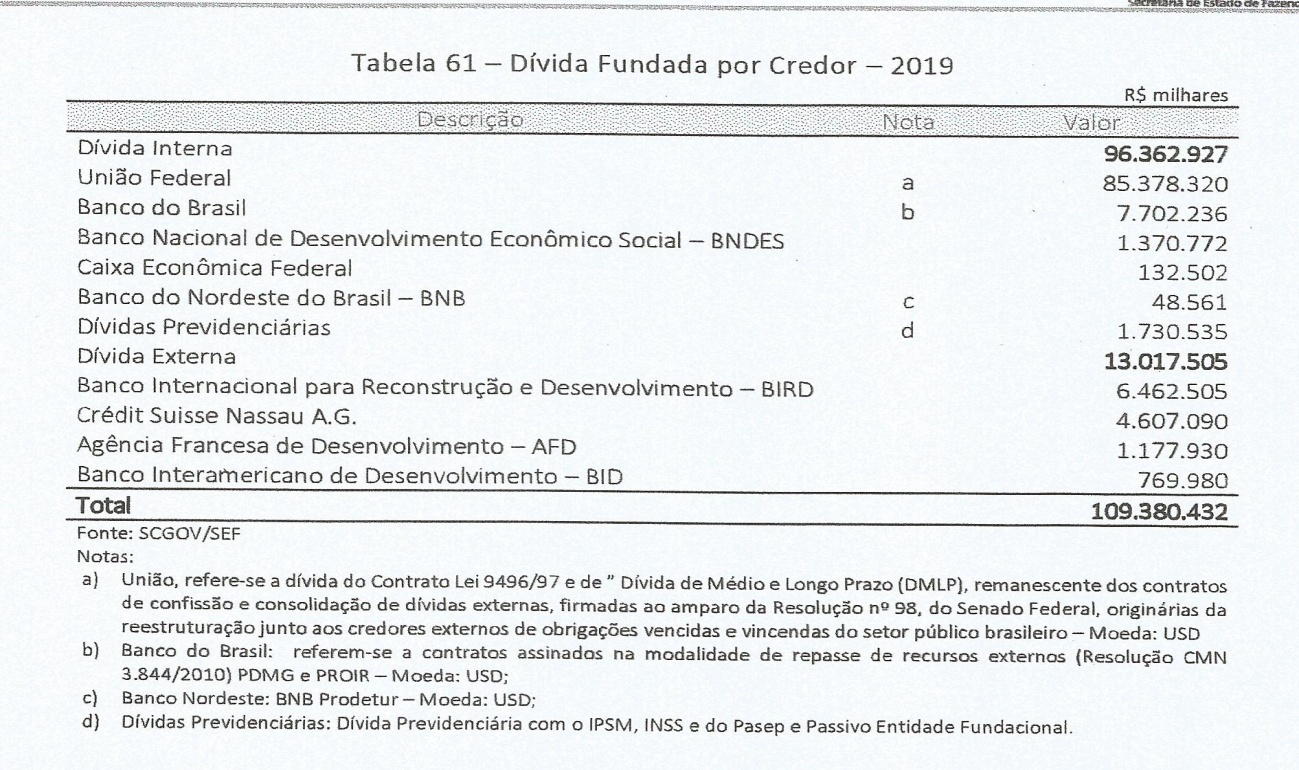

Em 2019, a Dívida Pública Contratual Interna e Externa a longo prazo totalizou R$ 109,380 bilhões representando 91,95% do Passivo Não Circulante.

No montante da Dívida Pública apurado em dezembro de 2019, qual seja de R$ 109,380 bilhões, a União é o maior credor e detém 78,06% do total equivalente a R$ 85,378 bilhões, conforme demonstrado na Tabela 61.

Verifica-se que a dívida com a União Federal totalizou R$ 85,378 bilhões em 31/12/2019 e suas renegociações tem amparo na Lei Complementar nº 148/2014, bem como em um acordo federativo celebrado em 20/06/2016 que foi viabilizado pela edição da Lei Complementar Federal nº 156/2016, permitindo o alongamento da dívida dos Estados com a União.

O estoque da dívida externa totalizou R$ 13,018 bilhões, 11,90% do endividamento total, sendo o maior credor o Bird com R$ 6,463 bilhões, seguido de CreditSuisse com R$ 4.607 milhões, a Agência Francesa de Desenvolvimento (AFD) com R$ 1,177 bilhão e o Bid com R$ 769 milhões.

Demais Obrigações a Longo Prazo

Este Grupo compreende as obrigações com vencimento a longo prazo do Estado junto a terceiros não incluídas nos grupos anteriores e estão dispostas na tabela apresentada a seguir.

O Grupo totalizou R$ 9,683 bilhões e está representado em 46,26% por valores devidos a Precatórios, os quais alcançaram o montante de R$ 4,479 bilhões em 2019 apontando uma redução de 1,15% em relação ao exercício de 2018, quando alcançaram o valor de R$ 4,531 bilhões.

Patrimônio Líquido

O Patrimônio Líquido “é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos. Ou seja, é o resultado da subtração entre o conjunto de bens e direitos (Ativos) e as dívidas, ou obrigações (Passivo) de um órgão ou entidade pública.

Em 31/12/2019 o Patrimônio Líquido do Estado atingiu o montante de R$ 90,823 bilhões negativos que, comparativamente ao exercício de 2018 apresentou uma discreta variação de 0,39%.

OUTRAS CONSIDERAÇÕES RELEVANTES

Observa-se que houve uma variação positiva em todos os tipos de tributos do grupo de Impostos e Taxas, destaque para o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), que contribuiu com 77,49% do total desta rubrica.

Em relação ao grupo de Contribuições registrou-se uma arrecadação de R$ 2,637 bilhões em 2019, sendo de R$ 1,797 bilhão referente a contribuições previdenciárias advindas dos servidores estaduais, perfazendo 68,15% do total das receitas do grupo, na rubrica Outras Contribuições Sociais tem-se R$ 739 milhões para a saúde, ou seja, 28,01% do total das contribuições. Os recursos da ordem de R$ 91,703 milhões são relativos a pecúlio, seguro coletivo e do cônjuge registrados no Fundo de Assistência ao pecúlio dos servidores do estado, ademais consta também registro por parte do Iplemg no valor de R$ 9,699 milhões decorrente de outras contribuições sociais relativas ao Patronal e Servidor do instituto.

Verifica-se a rubrica de Exploração e Venda de Bens, Serviços e Direitos apresentou um saldo em 2019 de R$ 2,482 bilhões cujas principais movimentações são relativas de arrecadação proveniente de contrato de cessão para exploração concedida a Gasmig no valor de R$ 891 milhões, cessão do direito de operacionalização de pagamento da Folha de Pessoal R$ 386 milhões, depósitos judiciais R$ 278 milhões, veículos apreendidos R$ 130 milhões e de Serviços de atendimento à Saúde R$ 591 milhões.

Dívida Consolidada Líquida

Parte integrante do Relatório de Gestão Fiscal – RGF o Demonstrativo da Dívida Consolidada Líquida (DCL), evidencia a capacidade de endividamento no exercício de referência comparado com o exercício anterior, englobando os valores de todos os poderes do Estado e com observância de limite máximo de comprometimento em relação à RCL, definido pelo Senado da República.

Em 2019 a DCL foi de R$ 122,689 bilhões, com um aumento da ordem de 15,23%, ou seja, R$ 16,214 bilhões em relação ao ano anterior. As maiores variações foram identificadas nas rubricas “Outras Dívidas – cota parte do Fundeb, outras obrigações assumidas pelo Estado” e “Dívida Contratual – Empréstimos – Internos”, conforme disposto nas notas explicativas.

Não obstante ao aumento verificado na DCL em relação a 2018, o Estado de Minas Gerais se enquadrou nos ditames estabelecido pelo Senado Federal para o exercício em tela, ou seja, abaixo do limite máximo de duas vezes o valor da Receita Corrente Líquida para o mesmo período, atingindo 191,50%, conforme apresentado no Gráfico 56.

Inadimplemento da Dívida Pública Contratual

Foram ajuizadas junto ao STF, nos exercícios de 2018 e 2019, as Ações Cíveis Ordinárias pelo Estado de Minas Gerais contra a União n.ºs ACO 3108, ACO 3215, ACO 3225, ACO 3233, ACO 3235, ACO 3244, ACO 3252 e ACO 3270, as quais continham os principais requerimentos:

- suspender as execuções de contragarantias dos contratos firmados pelo Estado;

- inibir a União de bloquear valores do Tesouro Estadual em suas contas bancárias perante o Banco do Brasil ou qualquer outra instituição financeira;

- suspender os reflexos de restrições que impeçam o acesso e a obtenção de novos financiamentos, vedando a inscrição do Estado nos cadastros de inadimplência da Administração Federal em razão de débitos;

- e devolver os valores eventualmente bloqueados.

Nas Ações Cíveis Ordinárias ajuizadas, o Estado apresentou os seguintes argumentos para justificar o pleito:

- A União não poderia executar a contragarantia, nem restringir novos processos de concessão de garantia sem oportunizar o contraditório;

- Ofensa ao pacto federativo e ao devido processo legal, pois o bloqueio de recursos causa “apagão” na prestação de serviços essenciais a partir de interpretação unilateral do contrato;

- A própria União está negociando um Plano de Recuperação Fiscal para resgate do Estado;

- A União tem responsabilidade na crise fiscal enfrentada pelo Estado, em razão de políticas tributárias que prejudicam os ingressos em favor do ente estadual;

- A execução da contragarantia viola os princípios da intranscendência 29das sanções, da isonomia, da vedação ao comportamento contraditório e da solidariedade entre os entes públicos.

Além disso, alega o Estado de Minas Gerais já ter manifestado interesse em aderir ao regime de recuperação fiscal dos Estados e do Distrito Federal, nos termos previstos pela Lei Complementar nº 159/2017. Por tal razão, o próprio dever de solidariedade entre os órgãos e os entes federais vedaria o bloqueio de receitas do Estado-membro.

Outro ponto a ser destacado nas Ações é que o autor ainda sustenta não ser novidade a existência de litígios com a ré a envolver contratos, em razão do momento de extrema dificuldade e de crise por que passam muitos Estados. Diante disso, menciona a ACO 2972 (Rel. Min. Ricardo Lewandowski), em que foi concedida pela Ministra Carmen Lúcia, decisão de teor semelhante em favor do Estado do Rio de Janeiro.

Nessa situação, o Estado de Minas Gerais, inadimplente quanto suas dívidas contratuais, ficou protegido de sofrer penalidades pelo deferimento das ACO’s citadas anteriormente.

A Dívida Pública Contratual disposta no Passivo Circulante alcançou o montante de R$ 12,527 bilhões em 2019, sendo R$ 4,290 bilhões em Amortizações e R$ 8,238 bilhões em Juros e Encargos.

Parcelamento do Débito com os Municípios

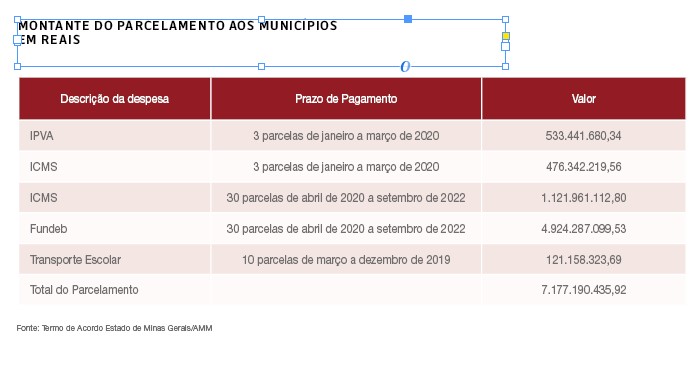

Em face da situação de calamidade financeira enfrentada pelo Estado de Minas Gerais, reconhecida pelo Decreto Estadual nº 47.101/2016 e ratificada pela Resolução nº 5.513/2016 da Assembleia Legislativa de Minas Gerais, durante os exercícios de 2017 e 2018 não foram efetuados os repasses a título de ICMS, IPVA e Fundeb devidos aos municípios, os quais totalizaram R$ 7.177.190.435,92. Tais valores encontram-se registrados no Passivo do Balanço Patrimonial de 2019.

Diante disso, foi celebrado em 04/04/2019 o Termo de Acordo entre o Estado de Minas Gerais, representado pela Secretaria de Estado de Fazenda (SEF/MG) e Secretaria de Estado de Planejamento e Gestão (Seplag/MG), e a Associação Mineira dos Municípios (AMM) com o objetivo de solucionar consensualmente as ações judiciais em curso patrocinadas pelos municípios associados à AMM.

O acordo prevê que a dívida com os municípios deverá ser paga a partir de janeiro de 2020 conforme demonstrado na tabela seguinte.

Obrigações com Precatórios

Em 31/12/2018, o valor devido pelo Governo do Estado de Minas Gerais a título de Precatórios alcançava o montante da ordem de R$ 4,531 bilhões e estava registrado nas contas contábeis demonstradas na tabela abaixo –

Restos a Pagar – Detalhamento e esclarecimentos adicionais (2)

Segundo a definição do Manual de Contabilidade Aplicada ao Setor Público, os restos a pagar são todas aquelas despesas empenhadas que não foram pagas até o último dia do seu exercício de referência. São divididos em dois tipos: os restos a pagar processados, que são aquelas despesas empenhadas, liquidadas e não pagas, e os restos a pagar não processados, que são todas aquelas despesas empenhadas que estão, no último dia do exercício de referência, na fase “a liquidar” ou “em liquidação”.

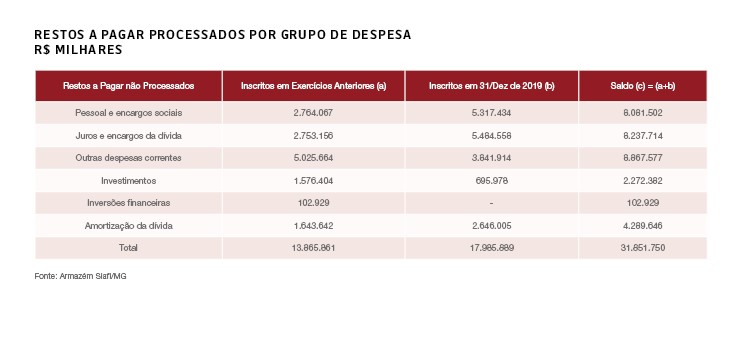

O exercício de 2019, que abarcou os restos a pagar com origem nos anos anteriores, iniciou com um saldo a executar de R$ 28,245 bilhões, sendo R$ 6,967 bilhões de restos a pagar não processados e R$ 21,275 bilhões de restos a pagar processados.

Durante o exercício foram pagos os valores de R$ 9,644 bilhões, sendo R$ 1,801 bilhão de restos a pagar não processados e R$ 7,843 bilhões de restos a pagar processados. Por sua vez, os valores cancelados ficaram na casa de R$ 1,810 bilhão.

Ao final do exercício, considerando apenas os restos a pagar com origem em anos anteriores a 2019, o saldo a executar atingiu o montante de R$ 16,790 bilhões, sendo R$ 4,293 bilhões de restos a pagar não processados e R$ 12,497 bilhões de restos a pagar processados. Dentre os valores dos restos a pagar não processados, aqueles que foram liquidados no exercício, mas não foram pagos, compõem o saldo de restos a pagar processados no ano subsequente30. No exercício de 2019, esses valores corresponderam a R$ 1,369 bilhão, que passaram a compor o saldo de restos a pagar processados para o ano de 2020.

Registra-se que, nas despesas executadas no exercício 2019, as inscrições em Restos a Pagar não Processados atingiram o montante de R$ 5,154 bilhões, com destaque para as despesas de custeio que representaram 54% dos valores inscritos, seguidas pelos investimentos com 23% das inscrições, conforme evidenciado a seguir:

Os valores de restos a pagar processados inscritos no grupo de despesa Pessoal e Encargos Sociais incluir as despesas não pagas da folha de pagamento referente a salário de dezembro de décimo terceiro salário, uma vez que essas despesas são liquidadas automaticamente depois do seu empenho. Assim como as despesas com pessoal são aquelas com maior representatividade na execução orçamentária, os valores de sua inscrição em restos a pagar são proporcionalmente expressivos.

Assim, o saldo de Restos a Pagar em 31/12/2019, incluindo as inscrições do exercício de 2019, foi de R$ 39,931 bilhões, sendo R$ 8,079 bilhões de Restos a Pagar não Processados e R$ 31,852 bilhões de Restos a Pagar Processados.

Grande parte dos valores inscritos no exercício de 2019 refere-se ao serviço da dívida que, ao somar restos a pagar processados e não processados, alcançaram o valor de R$ 9,245 bilhões. Essa expressiva inscrição se deu pela suspensão do pagamento da dívida pública contratual.

Ao se comparar os saldos de restos a pagar, observa-se que o valor do saldo no final do exercício 2019 é 41 % maior do que o saldo no final do exercício de 2018, representando um incremento de R$ 11,686 bilhões, sobretudo em função das obrigações da dívida contratual não pagas, mas devidamente reconhecidas no passivo circulante. Deve-se ressaltar o esforço do governo estadual, no contexto do fluxo de caixa para quitar os restos a pagar de anos anteriores. Nesse sentido foram pagos em 2019 valores de aproximadamente R$ 10 bilhões.