A Rosenberg & Associados, representada em Minas Gerais pela MinasPart Desenvolvimento, avaliou a decisão do Copom de reduzir a taxa Selic em 0,5 pontos percentuais com a seguinte análise:

“Em linha com o esperado pelo mercado, surpreendendo nossa perspectiva de que prevaleceria um tom mais cauteloso nesta reunião de quarta-feira, 31 de julho, o Copom reduziu a taxa Selic em 0,5pp, para 6% aa.

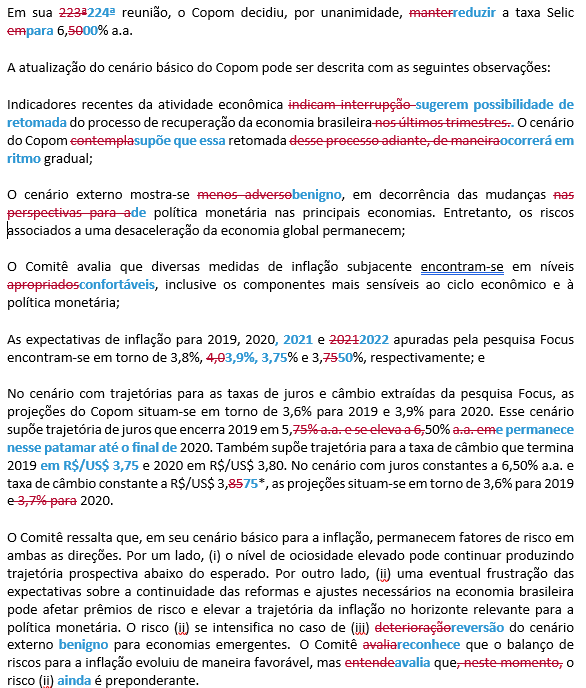

O Copom promoveu mudanças importantes no comunicado da decisão:

• o “cenário externo mostra-se benigno”, em contraste com a visão anterior de que o cenário externo vinha se mostrando “menos adverso”. A flexibilização monetária nas principais economias é o principal elemento a tornar o cenário externo benigno;

• há certa melhora na evolução da atividade – ao indicar que os indicadores recentes “sugerem possibilidade de retomada do processo de recuperação da economia brasileira”, em contraste com a avaliação anterior de que a recuperação havia sido interrompida;

• “o processo de reformas e ajustes necessários na economia brasileira tem avançado” (em referência à aprovação da reforma previdenciária em 1º turno da Câmara dos Deputados). O Copom continua a enxergar riscos associados ao processo de reformas, mas avalia que o balanço de riscos continuou a evoluir de maneira favorável;

• “diversas medidas de inflação subjacente encontram-se em níveis confortáveis ” (grifo nosso), e não mais “apropriados”, em linha com o movimento recente dos núcleos, especialmente de serviços, que se aproximam de níveis mais próximos ao piso da meta e não do centro;

Assim, justifica-se plenamente a decisão, dentro do atual cenário e balanço de riscos: cenário externo passa a ser benigno, inflação confortável, atividade com possibilidade de recuperação gradual e, principalmente, avanços no processo de reformas e ajustes necessários na economia brasileira. Tudo somado, no cenário de mercado, que considera câmbio de R$ 3,75/US$ em 2019 e R$ 3,80/US$ em 2020, com Selic estável em 5,5% ao final dos dois anos, a projeção de inflação para 2020 é de 3,9% (abaixo do centro da meta, portanto). Ou seja: as simulações do Banco Central indicam haver espaço para reduzir o juro básico em pelo menos mais 0,5 pp sem risco de descumprimento das metas de inflação.

O próprio Copom reconhece isso no comunicado, ao avaliar que “a consolidação do cenário benigno para a inflação prospectiva deverá permitir ajuste adicional no grau de estímulo ” (grifo nosso). Mas enfatiza que essa “avaliação não restringe sua próxima decisão e reitera que os próximos passos da política monetária continuarão dependendo da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação”.

Assim, o Copom deixa uma sinalização clara de que há espaço para mais ajustes na dose do estímulo monetário (i.e, mais cortes), mas faz um pequeno seguro, ao não se comprometer com a sua próxima decisão. Tudo o mais constante (sem deterioração do cenário externo e com bom andamento das reformas, especialmente da previdência), há espaço para um novo ajuste, provavelmente em setembro, de ordem semelhante (0,5 pp). Aguardaremos a publicação da ata para eventualmente ajustar nossa projeção de Selic para o final deste ano – por ora, em 5,5% aa.

Apresentamos, a seguir, a comparação do comunicado de julho com o de junho: